Revista Veritas Et Scientia - Perú

Vol. 12. N° 1

Enero – Junio de 2023

ISSN Edición Online: 2617-0639

https://doi.org/10.47796/ves.v12i01.775

ARTÍCULO ORIGINAL

La calidad de cartera crediticia y su influencia en la morosidad

The quality of the credit portfolio and its influence on delay of payments

![]() Edgardo Antonio Mayta Mamani[1]

Edgardo Antonio Mayta Mamani[1]

Universidad Privada de Tacna

https://orcid.org/0000-0003-4764-8798

![]() Rubén Darío Reynaldo Ticlavilca Forlong[2]

Rubén Darío Reynaldo Ticlavilca Forlong[2]

Universidad Privada de Tacna

https://orcid.org/0000-0002-4767-6046

Recibido: 07/11/2022

Aceptado: 07/12/2022

Publicado online:29/06/2023

Resumen

El objetivo de la investigación fue explicar la influencia de la calidad de cartera crediticia en la morosidad. La metodología utilizada corresponde a un tipo de investigación aplicada, nivel explicativo o causal, diseño longitudinal – no experimental, la población concierne a la cartera crediticia y la morosidad de Caja Tacna con periodicidad mensual del ciclo 2015 – 2019, no existiendo muestra, la técnica de recolección de datos fue el análisis documental y el instrumento la ficha de recolección de datos, la comprobación de las hipótesis se realizó a través de la regresión lineal simple y múltiple, cumpliendo los supuestos de normalidad, homocedasticidad, no autocorrelación y no multicolinealidad. En lo que respecta a la variable “calidad de cartera crediticia” los indicadores: cartera normal, cartera vencida y cobertura de la cartera de alto riesgo, no muestran valores similares a los obtenidos por Caja Huancayo, Caja Cusco y Caja Arequipa; del mismo modo la variable “morosidad” cuyos valores se encuentran por encima de las Cajas Municipales, consideradas como referentes. finalmente, la calidad de cartera crediticia con sus parámetros en conjunto explica las variaciones en la morosidad en un 99% (R2 = 0.99812), con este resultado, se afirma que la calidad de cartera crediticia influyó en la morosidad de Caja Tacna, periodo 2015 – 2019.

Palabras Clave: cartera crediticia, morosidad, caja municipal.

Abstract

The objective of the investigation was to explain the influence of the quality of the credit portfolio on delay of payments. The methodology used corresponds to a type of applied research, explanatory or causal level, longitudinal - non-experimental design, the population concerns the credit portfolio and delay of paymentsof Caja Tacna with a monthly periodicity of the 2015 - 2019 cycle, there being no sample, the technique The data collection method was documentary analysis and the instrument was the data collection form. Hypothesis verification was carried out through simple and multiple linear regression, fulfilling the assumptions of normality, homoscedasticity, no autocorrelation and no multicollinearity. With regard to the variable "quality of credit portfolio" the indicators: normal portfolio, overdue portfolio and coverage of the high risk portfolio, do not show similar values to those obtained by Caja Huancayo, Caja Cusco and Caja Arequipa; in the same way the variable " delay of payments" whose values are above the Municipal Savings Banks, considered as references. Finally, the quality of the credit portfolio with its parameters together explains the variations in delay of payments by 99% (R2 = 0.99812), with this result, it is affirmed that the quality of the credit portfolio influenced the delinquency of Caja Tacna, period 2015 – 2019.

Keywords: loan portfolio, delinquency, municipal cash.

INTRODUCCIÓN

El desarrollo de la actividad empresarial, se encuentra expuesto a una serie de factores exógenos y endógenos, que provocan inestabilidad, cambios y desafíos, obligando a los agentes económicos, la implementación de estrategias conducentes a afrontar con éxito el contexto adverso, provocado por la variabilidad de la actividad económica, sobre todo en periodos de menor crecimiento y recesión. Ante el incremento de la competencia en el sector, las empresas se ven obligadas a otorgar ciertas flexibilidades a los clientes con el fin de captarlos, esta afirmación se encuentra enmarcada en referencia a lo que acontece en el sector de las microfinanzas que, al ser considerado como atractivo, la competencia creció notablemente en los últimos años, afectando a algunos indicadores crediticios esenciales para una buena gestión. El propósito de la investigación fue analizar el comportamiento de la calidad de cartera crediticia y la morosidad, en el periodo 2015 – 2019 de Caja Tacna, teniendo en consideración que el principal activo de una Caja Municipal es la cartera crediticia, además de la morosidad que debe encontrarse dentro de márgenes razonables.

En un entorno cada vez más cambiante e incierto, las empresas pertenecientes a los distintos sectores de la economía, se encuentran obligadas a tomar decisiones con mayor rapidez, para así, responder a las exigencias de un mercado cada vez más complejo, que demanda más beneficios a menores costos. El sistema bancario y no bancario, no es ajeno a esta realidad, con clientes cada vez más informados y con una sobre oferta crediticia, hace cada vez más difícil el cumplimiento de los objetivos organizacionales, conllevando a incumplir los reglamentos de créditos, con el afán de cumplir con las metas, provocando en un futuro cercano, un deterioro de la calidad de la cartera crediticia y, por consiguiente, el incremento de los niveles de morosidad.

La economía peruana, en el periodo 2015 – 2019, experimentó niveles de crecimiento menores a los de años pasados, siendo en el año 2015 de 3,3%; año 2016 de 4,0%; año 2017 de 2,5%, año 2018 de 4,0% y para el año 2019 la proyección fue 2,7%; a diferencia de años pasados como el año 2010 con 8,3%; estas cifras del producto bruto interno, nos muestran que el periodo que comprende la investigación, el entorno económico no ha sido favorable para las empresas en general; a pesar de esto, los resultados logrados fueron óptimas para algunas y para otras no, que componen el mismo sector de la economía.

Caja Tacna con más de 25 años de existencia como Institución Micro Financiera, al mes de octubre de 2019, sus colocaciones ascendían a 821,570.77 millones de soles y a la misma fecha un índice de morosidad de 10,94% según los reportes mensuales de la Superintendencia de Banca, Seguros y AFP, a diferencia de Caja Arequipa con una morosidad de 5,37% y de Caja Huancayo de 2,83%; además según el portal Infomercado (2019), las utilidades de Caja Tacna, a setiembre de 2019 fueron de -1,901,77 (en miles de soles), de Caja Arequipa a 94,845,27 (en miles de soles) y de Caja Huancayo a 70,849.68 (en miles de soles); estos resultados parciales, se corroboran con el informe de clasificación elaborado por Moody´s Local Perú (2019) del mes de setiembre, que decidió bajar a C desde C+ la categoría de riesgo de Caja Tacna.

Esta situación puede estar explicada por prácticas impropias en las colocaciones de los créditos y por la injerencia política de parte de la Municipalidad Provincial de Tacna, lo que pudo haber motivado, una confusión en el enfoque del core business de Caja Tacna; por las razones expuestas, la investigación que se plantea, tiene por objetivo central, explicar la influencia de la calidad de cartera crediticia en la morosidad de Caja Tacna, periodo 2015 – 2019. Para lo cual, los resultados son el reflejo de un análisis de la información financiera disponible de forma pública en el portal web de la Superintendencia de Banca, Seguros y AFP, así también, muestra la situación de la calidad de cartera crediticia y la morosidad, considerando a las agencias de Caja Tacna a nivel nacional.

Investigaciones relacionadas al crecimiento de las cajas municipales de ahorro y crédito del Perú y sobre la morosidad en la Instituciones Micro Financieras, de Gómez et al. (2018), así como de Aguilar y Camargo (2004), son temas de sumo interés en el ámbito del sistema financiero, tanto en el bancario como en el no bancario, al estar referido a la oferta crediticia, que se dirige principalmente al sector de la microempresa y este a su vez se constituye en un eje importante de la economía doméstica; por consecuencia, la investigación planteada se encauzó en estudiar la calidad de cartera crediticia de Caja Tacna en el periodo 2015 – 2019, relacionándolo con la morosidad, de esta forma, se pudo precisar, los tipos de cartera según situación, que tuvieron mayor impacto en la morosidad.

Sainz (2017) analizó el desarrollo del sector de microfinanzas, teniendo en cuenta el efecto moderador que tiene el crecimiento económico sobre la influencia del desarrollo del sector financiero en el desarrollo del sector de microfinanzas; sus resultados indican dos efectos conjuntos. Asimismo, en países con bajo nivel de crecimiento económico, el desarrollo del sector financiero disminuye el desarrollo del sector de microfinanzas, dando lugar a un efecto sustitución entre ambos sectores. Por otro lado, en países con alto crecimiento económico, el desarrollo del sector financiero fomenta el desarrollo del sector de microfinanzas, dando lugar a un efecto complementario entre ambos sectores. En el segundo análisis indican que el fracaso de una institución de microfinanzas está significativamente afectado por una serie de variables como los factores internos operativos, los factores internos financieros, las variables del macroentorno y las variables institucionales (p.9). Álvarez (2014) al estudiar un grupo de financieras comprobó que el 100% de las microfinancieras en la ciudad de Comayagua cuentan con un proceso de otorgamiento de créditos definido, sin embargo, el 54.5% de las microfinancieras no cuentan con un proceso completo ya que se investigó que carecen de algunos mecanismos en sus procesos que son necesarios para tener una cartera crediticia que presente el menor índice de mora; y destaca la importancia de la Promoción del crédito, charla informativa, verificación del negocio e información proporcionada por el cliente, evaluación y análisis del negocio, aprobación del crédito y desembolso del crédito; sin embargo, estas instituciones cuentan con fortalezas como ser: incluyen dentro de su proceso campañas masivas de promoción de sus créditos, otorgan incentivos a sus empleados por el cumplimiento de sus metas, el 63.7% de las microfinancieras siguen manteniendo su cartera crediticia dentro de los estándares de mora permitidos. (p.85)

Castillo y Cárdenas (2016) demuestra que las variables micro y macroeconómicas las que tienen mayor incidencia dentro del análisis de la morosidad, son las más relevantes el producto bruto interno (PBI) de servicios; las colocaciones; la liquidez en moneda nacional; el desempleo; el ratio patrimonio/activos; el número de agencias y los propios rezagos de la morosidad. (p.4). Para Portugal (2014), las variables microeconómicas que resultaron significativas y con un mayor efecto en los indicadores de morosidad son: crecimiento de las colocaciones y diversificación regional. La variable macroeconómica significativa y de mayor efecto fue la de ciclo del PBI. (p.42).

Calloapaza (2017) menciona que un 95% de confianza ha incidido en los resultados de la gestión crediticia, ya que se comprueba un notorio deterioro de la cartera de créditos, lo que se traduce en los resultados, específicamente en el ingreso financiero, margen financiero bruto y neto (p.82).

Cabellos (2017) aclara que los principales factores de éxito tanto a nivel interno como externo son los recursos financieros, la planificación a futuro, el control interno, la atención a clientes y la dirección de la empresa, así como la integración de conocimientos. (p.9)

La investigación fue conveniente realizarla, para conocer la situación de la cartera crediticia y la morosidad de Caja Tacna, en el periodo 2015 – 2019, de esta forma, transparentar la situación real de la entidad financiera, asimismo, corroborar o descalificar la información tendenciosa, que circulan en los medios de comunicación. El impacto de la investigación sobre la sociedad, se enmarca en la importancia de que la región Tacna, cuente con una entidad financiera local, sólida y sostenible en el tiempo; esta a su vez, pueda atender adecuadamente a las demandas crediticias de los micro empresarios y personas en general. Los resultados de la investigación, son de utilidad para que los clientes e interesados de Caja Tacna, adopten las medidas preventivas, ante futuros desequilibrios financieros que pudieran ocurrir; en el mismo sentido, para que la entidad financiera, tome en cuenta los factores que incrementan los índices de morosidad. Los resultados de la investigación, podrán ser utilizados de referencia para la realización de otras investigaciones, como son el riesgo crediticio, la evaluación crediticia, entre otros. Debido a que las entidades financieras, en tiempos de crecimiento económico, flexibilizan sus políticas de créditos, con la finalidad de incrementar sus colocaciones y ante una desaceleración de la economía, la cartera crediticia tiende a deteriorarse. Por todas esas consideraciones es que se buscó Explicar ¿De qué forma la calidad de la cartera crediticia influyó en la morosidad de Caja Tacna, en el periodo 2015 – 2019?.

METODOLOGÍA

La Calidad de cartera crediticia fue la variable independiente, los indicadores de medición son: Cartera normal (Créditos otorgados en sus distintas modalidades, cuyos pagos se encuentran al día, de acuerdo con lo pactado. Un crédito se considera normal cuando no tiene más de 8 días de atraso al cierre de mes.), Cartera vencida (Son los créditos que no han sido cancelados o amortizados por los obligados en la fecha de vencimiento y que contablemente son registrados como vencidos; y los créditos en cobranza judicial, cuya recuperación se encuentra en proceso judicial. Un crédito se considera vencido cuando tiene más de 15 días de atraso para los créditos corporativos, a grandes y a medianas empresas; más de 30 días para los créditos a pequeñas y microempresas; y en el caso de los créditos hipotecarios y de consumo, se considera vencida la cuota con más de 30 días de atraso y el saldo a partir de 90 días de atraso, todo al corte del mes.) y Cobertura de la cartera de alto riesgo (Corresponde a las provisiones, sobre la cartera de alto riesgo, comprendida por la suma de los créditos reestructurados, refinanciados, vencidos y créditos en cobranza judicial). La cartera normal y cartera vencida medida en unidades monetarias y la Cobertura de la cartera de alto riesgo en tasa porcentual.

La variable dependiente fue la Morosidad, donde su indicador fue el Índice de morosidad, la cual, es medida como el porcentaje de cartera atrasada al total de colocaciones directas. Un crédito se considera vencido cuando tiene más de 15 días de atraso para los créditos corporativos, a grandes y a medianas empresas; más de 30 días para los créditos a pequeñas y microempresas; y en el caso de los créditos hipotecarios y de consumo, se considera vencida la cuota con más de 30 días de atraso y el saldo a partir de 90 días de atraso.

De acuerdo con Valderrama (2016, p. 39), el tipo de investigación es aplicada, la cual es también llamada práctica, empírica o dinámica y se encuentra íntimamente ligada a la investigación básica, ya que depende de sus descubrimientos y aportes teóricos para poder generar beneficios y bienestar a la sociedad. Busca conocer para hacer, actuar, construir y modificar; le preocupa la aplicación inmediata sobre una realidad concreta. De acuerdo a lo que sostiene, Arbaiza (2014, p. 45), el nivel de la investigación es explicativo o causal, al tratar de explicar las causas por las cuales ocurren determinadas situaciones, hechos o fenómenos. Según Valderrama (2016, p. 71), el diseño que corresponde es longitudinal, el cual recolecta a través del tiempo, en puntos o periodos especificados, para hacer inferencias respecto al cambio, sus determinantes y consecuencias, para el presente caso el periodo de análisis corresponde a los años 2015 – 2019. Del mismo modo, Valderrama (2016, p. 178), sostiene que es no experimental, por el hecho de que se llevó a cabo sin manipular la (s) variable (s) independiente (s), toda vez que los hechos o sucesos ya ocurrieron antes de la investigación, procediendo a realizar los respectivos análisis tomando como insumo los reportes estadísticos mensuales.

El ámbito de la investigación fue nacional, por la cobertura de Caja Tacna, con agencias en las ciudades más importantes del país. La población de estudio estuvo conformada por la cartera crediticia y la morosidad de Caja Tacna, con periodicidad mensual, del ciclo 2015 – 2019, disponible en el portal web de la Superintendencia de Banca, Seguros y AFP. Al haber considerado a toda la población, no fue necesario estimar un tamaño de muestra. Sin embargo, se realizó una segmentación de la cartera crediticia, quedando distribuida de la siguiente forma: Cartera normal, Cartera vencida, Cobertura de la cartera de alto riesgo y Morosidad.

Se inició la búsqueda de la información en el portal web de la Superintendencia de Banca, Seguros y AFP, identificando los datos correspondientes a los años 2015 al 2019 con periodicidad mensual; procediendo a su descarga respectiva en la hoja de cálculo electrónica de Microsoft Excel, lo que permitió crear las series estadísticas y diseñar las figuras de barras y líneas que muestran la información más importante del estudio realizado. Seguidamente se realizó la contrastación de las hipótesis, para esto, se utilizó el análisis de regresión lineal simple y múltiple, con el soporte estadístico del SPSS versión. 23 y EViews 10.

La técnica utilizada, fue el análisis documental, de las series estadísticas, memorias institucionales, informes de las clasificadoras de riesgo y diarios especializados, que permitieron ampliar la perspectiva de la investigación, otorgándole mayor robustez al propósito del estudio. Se utilizó la ficha de recolección de datos, en el acopio de las series estadísticas con periodicidad mensual del 2015 – 2019 de Caja Tacna y fue diseñada para recopilar los datos de la cartera normal, cartera refinanciada y reestructurada, cartera vencida, cartera judicial, morosidad y provisiones.

Resultados

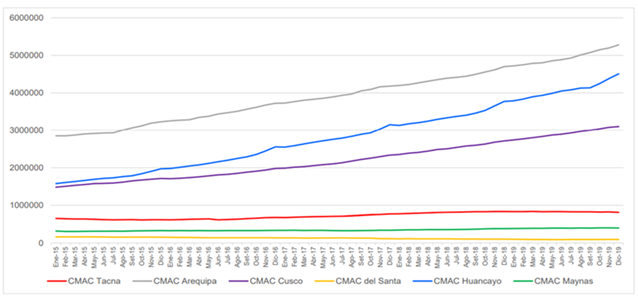

Figura 1

Cartera crediticia del periodo 2015-2019

Nota: Fuente: Base de datos de la investigación. Superintendencia de Banca, Seguros y AFP, 2020.

El comportamiento de la “cartera crediticia” para el periodo 2015 – 2019; en el caso de Caja Tacna, en el periodo Ene – 2015 con S/ 655,973 y en el periodo Dic – 2019 con S/ 810,580 mostrando un crecimiento del 23,6%; en el caso de Caja Arequipa, en el periodo Ene – 2015 con S/ 2,850,010 y en el periodo Dic – 2019 con S/ 5,276,947 mostrando un crecimiento del 85,2%; en el caso de Caja Cusco, en el periodo Ene – 2015 con S/ 1,482,197 y en el periodo Dic – 2019 con S/ 3,100,861 mostrando un crecimiento del 109,2%; en el caso de Caja del Santa, en el periodo Ene – 2015 con S/ 163,674 y en el periodo Dic – 2019 con S/ 95,311 mostrando un crecimiento del -41,8%; en el caso de Caja Huancayo, en el periodo Ene – 2015 con S/ 1,577,757 y en el periodo Dic – 2019 con S/ 4,505,270 mostrando un crecimiento del 185,5% y en el caso de Caja Maynas, en el periodo Ene – 2015 con S/ 319,970 y en el periodo Dic – 2019 con S/ 402,327 mostrando un crecimiento del 25,7%; todas estas cifras están expresadas en miles de soles. Como se puede apreciar en el caso de Caja Tacna, el crecimiento de la cartera crediticia, muestra valores menores, en comparación de Caja Huancayo, Caja Cusco y Caja Arequipa, es decir, las políticas crediticias de estas entidades microfinancieras fueron más eficientes.

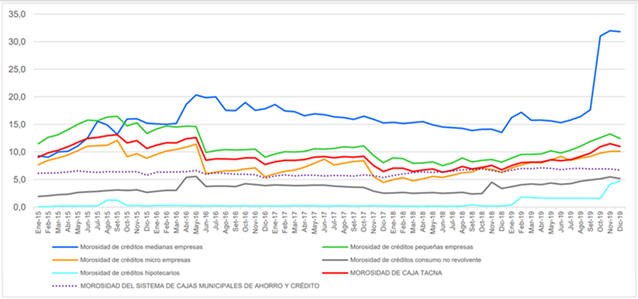

Figura 2

Morosidad de Caja Tacna del periodo 2015 - 2019

Nota: Fuente: Base de datos de la investigación. Superintendencia de Banca, Seguros y AFP, 2020.

Los índices de morosidad de los diferentes créditos para el periodo 2015 – 2019 de Caja Tacna, en el caso de los créditos de medianas empresas, el índice menor se encuentra en el periodo Feb – 2015 con 9,0% y el índice mayor se encuentra en el periodo Nov – 2019 con 32,0%; en el caso de los créditos de pequeñas empresas, el índice menor se encuentra en el periodo Jun – 2018 con 7,5% y el índice mayor se encuentra en el periodo Set – 2015 con 16,5%; en el caso de los créditos de micro empresas, el índice menor se encuentra en el periodo Dic – 2017 con 4,5% y el índice mayor se encuentra en el periodo Set – 2015 con 12,1%; en el caso de los créditos de consumo no revolvente, el índice menor se encuentra en el periodo Ene – 2015 con 1,9% y el índice mayor se encuentra en el periodo May – 2016 con 5,6% y en el caso de los créditos hipotecarios, el índice menor se encuentra en los periodos Ene – 2015, Feb – 2015 y Abr - 2018 con 0,1% y el índice mayor se encuentra en el periodo Dic – 2019 con 4,7%. Con estas cifras se puede evidenciar que los créditos de mediana, pequeña y micro empresas, son los que contribuyen en mayor proporción a la morosidad de la entidad microfinanciera.

En lo que respecta a la morosidad de Caja Tacna, el menor índice se encuentra en el periodo Jun – 2018 con 6,3% y el mayor índice se encuentra en el periodo Set – 2015 con 13,1% y en lo que se refiere a la morosidad del Sistema de Cajas Municipales de Ahorro y Crédito, el menor índice se encuentra en los periodos Dic – 2016 y Dic – 2017 con 5,3% y el mayor índice se encuentra en el periodo Abr – 2019 con 7,1%.

Los índices de morosidad de Caja Tacna, se encuentran por encima del Sistema de Cajas Municipales de Ahorro y Crédito, así también por encima del 5%, que se considera un valor aceptable de morosidad en el periodo 2015 – 2019.

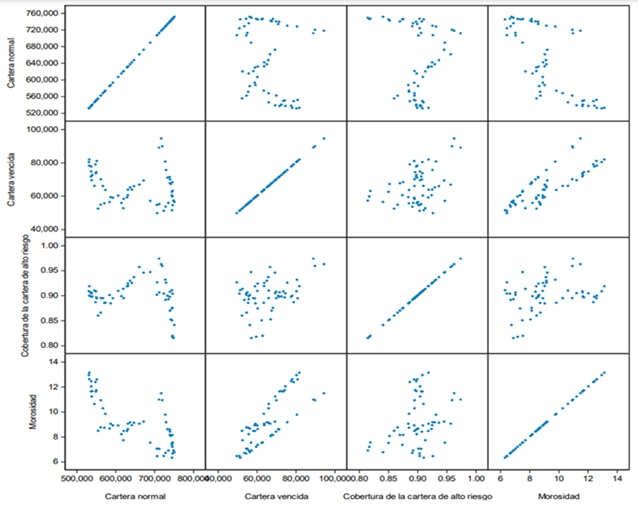

Figura 3

Dispersión entre la morosidad y las dimensiones de calidad cartera crediticia

Con respecto a la relación entre las variables; existe una relación significativa ente las dimensiones de calidad cartera crediticia y la morosidad.

PRUEBA ESTADÍSTICA

En la contrastación de hipótesis, se consideró utilizar la regresión lineal, para lo cual, los datos deben cumplir con ciertas características:

Normalidad, la distribución de los datos es simétrica con respecto a su media, para determinar la normalidad se utilizó el estadístico Jarque – Bera.

Supuesto de homocedasticidad del residuo, es una característica de un modelo de regresión lineal que sostiene que la varianza de los errores es constante a lo largo del tiempo, para ello se utilizó el estadístico Breusch – Pagan – Godfrey.

Supuesto de no autocorrelación del residuo, las series de observaciones ordenadas en el tiempo, no deben mostrar correlación entre los miembros; el test utilizado fue de Breusch – Godfrey.

Supuesto de no multicolinealidad, situación en la que dos o más variables explicativas no se parecen mucho, permitiendo medir sus efectos individuales sobre la variable explicada, para lo cual se utilizó el factor de inflación de la varianza (VIF).

Para la aplicación de la regresión lineal, las variables deben cumplir con los supuestos señalados, solo en el caso de la regresión lineal múltiple, le corresponde adicionar el supuesto de no multicolinealidad; en el caso de las variables que no cumplieron con los supuestos, se aplicó el método de covariance Huber – White para atenuar el sesgo de la varianza de los parámetros. Previamente se determinó la existencia de correlación entre las variables, caso contrario no se podría realizar un modelo de regresión.

Tabla 1

Correlación de morosidad y calidad de cartera crediticia

|

|

|

Cartera normal |

Cartera vencida |

Cobertura de la cartera de alto riesgo |

Morosidad |

|

Cartera normal |

Pearson |

1 |

|||

|

Sig. (bilateral) |

|||||

|

Cartera vencida |

Pearson |

-0,206 |

1 |

||

|

Sig. (bilateral) |

0,115 |

||||

|

Cobertura de la cartera de alto riesgo |

Pearson |

-0,120 |

0,389 |

1 |

|

|

Sig. (bilateral) |

0,359 |

0,002 |

|||

|

Morosidad |

Pearson |

-0,732 |

0,811 |

0,312 |

1 |

|

Sig. (bilateral) |

0,000 |

0,000 |

0,015 |

|

|

a. Planteamiento de la hipótesis

Ho: La calidad de cartera crediticia no influyó en la morosidad de Caja Tacna, periodo 2015 – 2019.

Hi: La calidad de cartera crediticia influyó en la morosidad de Caja Tacna, periodo 2015 – 2019.

b. Nivel de significancia Alfa = 5%

c. Prueba estadística: Regresión lineal, donde la regla de decisión es, Regla de decisión

Si P-Valor < nivel de significancia entonces no aceptar H0.

d. Cálculo de estadístico del modelo

Tabla 2

Coeficientes del modelo morosidad y calidad de la cartera crediticia

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

8.612515 |

1.098183 |

7.842513 |

0.000 |

|

Cartera normal |

-0.000013 |

1.25E-06 |

-10.3968 |

0.000 |

|

Cartera vencida |

0.000132 |

1.34E-06 |

98.32261 |

0.000 |

|

Cobertura de la cartera de alto riesgo |

0.277666 |

0.771094 |

0.360094 |

0.720 |

|

AR (1) |

0.935263 |

0.050041 |

18.69002 |

0.000 |

|

SIGMASQ |

0.006232 |

0.00134 |

4.64924 |

0.000 |

Modelo: MOROSIDAD = 8.612515 -0.000013*CARTERA_NORMAL + 0.000132*CARTERA_VENCIDA - 0.277666*COBERTURA_CARTERA_RIESGO + 0.935263*AR (1) + 0.006232*SIGMASQ

Dónde: Las tres dimensiones conforman la calidad de cartera crediticia como variables independientes.

Tabla 3

Resumen estadístico del modelo morosidad y calidad de cartera crediticia

|

Estadístico |

Valores |

Estadísticos |

Valores |

|

R-squared |

0.998274 |

Mean dependent var |

9.197984 |

|

Adjusted R-squared |

0.998115 |

S.D. dependent var |

1.916449 |

|

S.E. of regression |

0.083215 |

Akaike info criterion |

-2.00553 |

|

Sum squared resid |

0.373932 |

Schwarz criterion |

-1.796095 |

|

Log likelihood |

66.16589 |

Hannan-Quinn criter. |

-1.923608 |

|

F-statistic |

6247.807 |

Durbin-Watson stat |

1.808356 |

|

Prob(F-statistic) |

0.000000 |

|

|

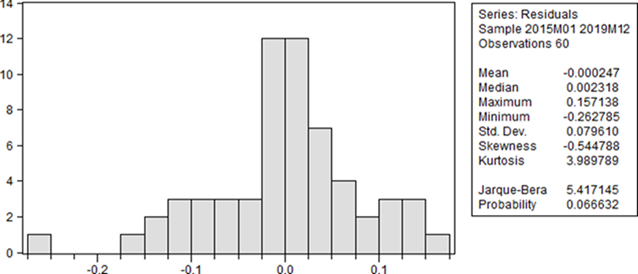

Supuesto de normalidad del residuo

Figura 4

Prueba de normalidad para residuo del modelo morosidad y calidad de cartera crediticia

Supuesto de homocedasticidad del residuo

Tabla 4

Test Heterocedasticidad: Breusch-Pagan-Godfrey para el modelo morosidad y calidad de cartera crediticia

|

Estadístico |

Valor |

Probabilidad |

Valor |

|

F-statistic |

0.106986 |

Prob. F(3,56) |

0.9557 |

|

Obs*R-squared |

0.341925 |

Prob. Chi-Square(3) |

0.952 |

|

Scaled explained SS |

0.414965 |

Prob. Chi-Square(3) |

0.9371 |

Nota. Fuente: Base de datos de la investigación.

Supuesto de no multicolinealidad.

Tabla 5

Variance Inflation Factors para los indicadores de calidad de cartera crediticia

|

Variable |

Coefficient Variance |

Uncentered VIF |

Centered VIF |

|

C |

1.206006 |

48.70089 |

NA |

|

Cartera normal |

1.57E-12 |

30.95392 |

1.495464 |

|

Cartera vencida |

1.8E-12 |

| |

2.602637 |

|

Cobertura de la cartera de alto riesgo |

0.594586 |

20.75314 |

2.54758 |

|

AR (1) |

0.002504 |

1.56001 |

1.38134 |

|

SIGMASQ |

0.0000018 |

2.07947 |

1.866556 |

Nota. Fuente: Base de datos de la investigación.

Considerando la Tabla 3 para el análisis de la prueba de significancia F- statistic (F-statistic = 6247.807, Prob. =0.00000), dado su valor se asume que todas las variables explicativas son altamente significativas en conjunto, siendo significativo la prueba en conjunto de los parámetros. El análisis de la bondad de ajuste del coeficiente de determinación (R2=0.998115) nos mide la bondad del ajuste del modelo, en un 99.98%.

Las variaciones en la morosidad están siendo explicadas por las variables independientes en un 99% tal porcentaje se considera como un grado alto. Para el análisis del test t-statistic se observa en la Tabla 2 que las variables explicativas consideradas en el modelo econométrico, son de manera individual estadísticamente significativas para explicar el comportamiento de la variable endógena que es la morosidad; a un nivel de significancia del 5%, por lo tanto, los coeficientes son diferentes a cero. Con respecto a los supuestos del modelo se observa en la Figura 4 que los residuos tienen una distribución normal; la Tabla 4 nos indica que los residuos son homocedasticos según el estadístico Breusch-Pagan- Godfrey y en la Tabla 3 el valor del estadístico Durbin-Watson (1.808356), que según Gujarati y Porter (2010, p. 437) si el valor se aproxima a 2 indica que no hay autocorrelación (de primer orden) en el modelo planteado. Finalmente, la Tabla 5 muestra mediante el factor de inflación de la varianza (VIF) que no existe multicolinealidad entre las variables independientes. Por lo explicado se puede concluir que existen evidencias estadísticas para no aceptar la hipótesis H0 por lo tanto la calidad de cartera crediticia influyó en la morosidad de Caja Tacna, periodo 2015 – 2019.

DISCUSIÓN

De acuerdo a los resultados obtenidos, los mismos que al compararlos con los de Álvarez (2014) cuyo estudio se centra en el proceso de otorgamiento de crédito y el efecto en la morosidad, se destaca que el 63,7% de las microfinancieras siguen manteniendo su cartera crediticia dentro de los estándares de mora permitidos, en comparación a la situación de la cartera crediticia de Caja Tacna, la cual muestra un deterioro, al ubicarse la cartera normal por debajo del 95% del total de la cartera crediticia, en el periodo 2015 – 2019.

Los resultados de Portugal (2014) se enmarcan en precisar los determinantes de la morosidad, resaltando como variables microeconómicas a los factores internos de las CMAC, siendo la cartera atrasada, cartera de alto riesgo y cartera pesada, como las de mayor significancia para la morosidad; sin embargo, la presente investigación considera a la cartera crediticia, según la situación del crédito, encontrándose los índices de la cartera normal por debajo, y los índices de la cartera refinanciada y reestructurada, la cartera vencida y la cartera judicial de Caja Tacna por encima, en comparación con Caja Huancayo, Caja Arequipa y Caja Cusco, consideradas como referentes para el estudio.

En lo que concierne a los resultados de Calloapaza (2017) cuya investigación se centra en el comportamiento de la morosidad y los resultados de gestión crediticia de la CMAC Tacna S.A. (agencias de Tacna) en el periodo 2010 – 2014, comprueba que ambas variables muestran una incidencia, además de ello, verifica un notorio deterioro de la cartera de créditos; este último resultado es similar al obtenido en la presente investigación, a diferencia que corresponde al periodo 2015 – 2019, con lo que se puede concluir, que la situación de deterioro de la cartera crediticia, proviene de periodos anteriores.

En lo que respecta al análisis de los resultados a nivel correlacional, se puede apreciar que la cartera normal con la morosidad, muestra una relación inversa (-0.732), la cartera vencida con la morosidad muestra una relación directa (0,811) y la cobertura de la cartera de alto riesgo con la morosidad muestra una relación directa (0,312). En el caso de la contrastación de la hipótesis general, se utilizó el análisis de regresión lineal múltiple; es importante precisar que las variaciones en la morosidad, están siendo explicadas en un 99% por la cartera normal, la cartera vencida y la cobertura de la cartera de alto riesgo de manera conjunta. Si se toma el resultado de la contrastación de la tercera hipótesis específica, es posible solo considerar a la cartera normal y cartera vencida para un nuevo análisis, debido a que su contribución de la cobertura de la cartera de alto riesgo es baja.

conclusiones

A un nivel de significancia de 5%, se establece la existencia de una relación entre la calidad de cartera crediticia y la morosidad (Prob. = 0.000), por lo tanto, se puede afirmar que las variables explicativas son altamente significativas en conjunto, por lo que las variaciones en la morosidad están explicadas en un 99%, lo que se considera como un grado alto de influencia. Con este resultado, se comprueba que la calidad de cartera crediticia influyó en la morosidad de Caja Tacna, periodo 2015 – 2019.

referencias

Aguilar, G., & Camargo, G. (2004). Análisis de la morosidad de las instituciones Microfinancieras en el Perú. Lima: Instituto de Estudios Peruanos. https://repositorio.iep.org.pe/handle/IEP/799

Álvarez, O. (2014). El proceso de otorgamiento de crédito y su efecto en el indicador de mora en las Instituciones Microfinancieras de Comayagua. Tegucigalpa M.D.C.: Universidad Nacional Autonóma de Honduras.

Arbaiza, L. (2014). Cómo elaborar una tesis de grado. Lima: ESAN. https://www.esan.edu.pe/conexion-esan/como-elaborar-tesis-grado

Cabellos, E. (2017). Determinación de los factores de éxito para las empresas microfinancieras que operan en la Región Tacna. Tacna: Neumann Business School. https://hdl.handle.net/20.500.12892/80 https://renati.sunedu.gob.pe/handle/sunedu/3343242

Caja Municipal de Ahorro y Crédito de Tacna S.A. (26 de Diciembre de 2019). Caja Tacna - Quiénes Somos. Obtenido de https://www.cmactacna.com.pe/Nosotros/quienessomos

Calloapaza, C. (2017). El comportamiento de la morosidad de la CMAC Tacna S.A. y su incidencia en los resultados de la gestión crediticia, en las agencias de Tacna periodo 2010-2014. Tacna: Universidad Privada de Tacna. https://repositorio.upt.edu.pe/handle/20.500.12969/486

Castillo, A., & Cárdenas, F. (2016). Factores determinantes de la morosidad en las Cajas Municipales de Ahorro y Crédito en el Perú. Lima: Universidad del Pacífico. https://repositorio.up.edu.pe/handle/11354/1933?show=full

Gómez, G., Mena, A., & Beltrán, R. (2018). Estudio de los factores determinantes del crecimiento de las cajas municipales de ahorro y crédito del Perú. Contaduría y Administración, 64(3), 1-19. https://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S0186-10422019000400008

Gujarati, D., & Porter, D. (2010). Econometría. México D.F.: Mc Graw Hill. https://fvela.files.wordpress.com/2012/10/econometria-damodar-n-gujarati-5ta-ed.pdf

Infomercado. (6 de Noviembre de 2019). Noticias. Obtenido de https://infomercado.pe/analisis-setiembre-2019-preocupan-cifras-de-dos- cajas-municipales-piuranas/

Moody´s Local Perú. (27 de Setiembre de 2019). Ratings. Obtenido de Insitituciones Financieras: https://www.moodyslocal.com/resources/res- documents/pe/ratings/cmactacna.pdf

Portugal, G. (2014). Determinantes de la morosidad en las Cajas Municipales de Ahorro y Crédito del Perú: 2005-2012. Lima: Universidad del Pacífico. https://repositorio.up.edu.pe/bitstream/handle/11354/2100/Guillermo_Tesis_maestria_2014.pdf?sequence=1

Sainz, I. (2017). El comportamiento financiero de las entidades de microfinanzas: análisis empírico del crecimiento y de las crisis de morosidad. Santander: Universidad de Cantabria.

Superintendencia de Banca, Seguros y AFP . (15 de Setiembre de 2015). Glosario de términos e indicadores financieros . Obtenido de https://intranet2.sbs.gob.pe/estadistica/financiera/2015/Setiembre/SF- 0002-se2015.PDF

Superintendencia de Banca, Seguros y AFP. (10 de Enero de 2008). Resolución S.B.S. N° 37-2008. Y Resolución S.B.S.-11356-2008.Obtenido de https://intranet2.sbs.gob.pe/intranet/int_cn/dv_int_cn/1363/v3.0/Adjuntos/ 0037-2008.r.pdf http://www.sbs.gob.pe/Portals/0/jer/pfrpv_normatividad/20160719_Res- 11356-2008.pdf

Superintendencia de Banca, Seguros y AFP. (2017). Programa Finanzas en el Cole. Obtenido de Guía docente:

https://www.sbs.gob.pe/portals/3/educacion-financiera.-.pdf/Guia%20del%20docente%202017.pdf

Superintendencia de Banca, Seguros y AFP. (26 de Diciembre de 2019). ¿Quiénes somos? Obtenido de http://www.sbs.gob.pe/quienessomos

Valderrama, S. (2016). Pasos para elaborar proyectos de investigación científica. Lima: San Marcos.