Vol. 11. N°

2

Julio -

Diciembre del 2022

ISSN

Edición Online: 2617-0639

https://doi.org/10.47796/ves.v10i2.680

ARTÍCULO

ORIGINAL

El

control interno y la gestión administrativa, en un municipio de la Región Tacna

El control

interno y la gestión administrativa, en un municipio de la Región Tacna

![]() Rudy Narciso Candia Gutiérrez[1]

Rudy Narciso Candia Gutiérrez[1]

Universidad Privada de Tacna. Tacna, Perú

https://orcid.org/0000-0003-0622-7217

![]() Santos Lucio Guanilo Gómez[2]

Santos Lucio Guanilo Gómez[2]

Universidad Nacional Jorge Basadre Grohmann. Tacna, Perú

https://orcid.org/0000-0002-7611-937X

Recibido: 20/10/2021

Aceptado: 16/12/2021

Publicado: 30/11/2022

![]()

RESUMEN

El presente estudio tuvo como objetivo principal

determinar en qué medida el control interno influye en la gestión

administrativa en la municipalidad distrital de Pocollay, Región Tacna, año

2019. El tipo de investigación del presente estudio es básico, su diseño de la

investigación es no experimental, y su nivel explicativo. La investigación

estuvo dirigida a 30 trabajadores; se efectuó la validez de contenido y la

confiabilidad de cada instrumento, siendo de alta fiabilidad. Se utilizó el

estadístico de regresión ordinal, en la que se analiza la influencia del

control interno en la gestión empresarial de la municipalidad distrital de

Pocollay, teniendo como resultado, el coeficiente de Nagelkerke, que muestra la

influencia del Control Interno de 65.0 % sobre la Gestión Administrativa. Con

respecto al nivel de influencia de las dimensiones de la variable control

interno sobre la gestión administrativa, mediante la contrastación de

hipótesis, mediante la estadística inferencial, se comprobó influencias en valores

de menor a mayor del rango del 25.10% hasta el 47%.

Palabras clave: Control Interno, Gestión

empresarial.

ABSTRACT

The main objective of this study was to

determine to what extent internal control influences administrative management

in the district municipality of Pocollay, Tacna Region, year 2019. The type of

research of this study is basic, its research design is non-experimental, and

its explanatory level. The research was aimed at 30 workers; the content

validity and reliability of each instrument was carried out, being of high

reliability. The ordinal regression statistic was used to analyse the influence

of internal control on the business management of the district municipality of

Pocollay, with the Nagelkerke coefficient showing the influence of internal

control of 65.0 % on administrative management. With respect to the level of

influence of the dimensions of the internal control variable on administrative

management, through the testing of hypotheses, by means of inferential

statistics, influences were verified in values from the lowest to the highest

in the range of 25.10% to 47%.

Keywords: Internal Control, Business

Management.

![]()

INTRODUCCIÓN

Uno de los reclamos de la sociedad, sobre todo es la

atención que debe dar el gobierno en las políticas públicas

compartida por todo el aparato

estatal. Sin embargo, ni los gobiernos ni las administraciones públicas han logrado

cumplir cabalidad con la

misión encomendada. Esto debido a la existencia de una serie de vicio,

actitudes antiéticas o antivalores en el seno de las entidades públicas y

privadas, con énfasis en las primeras. Esta situación ha generado que las demandas

ciudadanas hayan rebasado la capacidad de respuesta de los

gobiernos tanto nacionales, regionales como locales, de manera que las

instituciones públicas sean vistas como corruptas, ineficaces e ineficientes lo

que a su vez ha generado que la ciudadanía pierda la confianza en su gobierno.

La falta de un

adecuado sistema de control interno, la deficiente distribución de los

recursos, la falta de ética del empleado público y el descrédito de los

gobernantes, vienen impidiendo que la administración de los bienes públicos

genere valor público. La presente investigación se da

en un marco muy especial, por un lado, las demandas sociales, los fenómenos

físicos, el ambiente de asombro e indignación por el manejo de los dineros del

estado y el involucramiento de autoridades responsables del buen manejo de los

mismos.

La contraloría general

de la república también ha tenido su espacio a través de la dación de normas y

disposiciones de obligatorio cumplimiento, sin embargo, tampoco fue lo

suficiente para frenar el acto delictivo en el aparato público.

Consecuentemente, la falta de un adecuado sistema

de control interno,

hace que los errores y fraudes no sean detectados

en las fases del control y vemos el resultado a la vista, de allí nace la idea

de hacer este estudio

De la literatura y la

práctica se puede afirmar que el Control interno constituye un proceso integral

y permanente que tiene como finalidad, contribuir a la mejora continua, en la gestión

de las entidades, así como en el uso de los bienes

y recursos del estado, sin

embargo, una de las causas que origina el problema central es la falta de

asignación de funciones y atribuciones de la fuerza laboral focalizando el

aspecto del control interno. No se requiere solo actuar cuando existe el problema, sino prevenirlo, por

ello si bien no se explicita la problemática en la municipalidad, no quiere

decir que no es materia de estudio, es justamente cuando no hay respuesta inmediata

a un problema es cuando

aparece el problema

científico. Las posibles causas se pueden

expresar en la revisión y constatación de un mejor uso de los recursos escasos

de estas municipalidades: al advertir riesgos y plantear medidas correctivas

oportunas de los procesos y operaciones, a través del control interno materia

del presente estudio.

La problemática objeto

del presente estudio se centra en analizar la variable de estudio focalizado en

la Gestión administrativa y cómo esta se ve influenciada por el bueno, malo o

regular manejo del control interno; complementario a evitar pérdidas por actos

no éticos, como así también detectar las desviaciones que se presenten en la

empresa y que puedan afectar al cumplimiento de los objetivos de la entidad.

Esos problemas serían la malversación o pérdida de activos, incumplimientos de

normas ya sean legales o impositivas que generen un pasivo contingente, fraudes

asociados a información financiera fraudulenta que podrían dañar la reputación

de la entidad. Dichas situaciones podrían ser prevenidas gestionando el control

interno con anticipación, como ha sido el propósito del presente estudio. En ese sentido, de acuerdo al análisis descrito,

es importante desarrollar la presente

investigación: determinar el nivel de influencia del control interno en la

gestión administrativa en la Municipalidad Distrital de Pocollay, Región Tacna,

año 2019.

En el sector público es importante

Administrar los fondos públicos con efectividad transparencia eficacia, control

y oportunidad para la toma de decisiones. En aplicación a la Decreto

Legislativo 1436-2018, Ley marco de la administración financiera del Sector

Público, existen sistemas con facultades y competencias de Ley y demás normas

específicas para establecer procedimientos y directivas necesarias para su funcionamiento

y operatividad. Es importante que la Unidad

Ejecutora cuente con un sistema

de control interno

apropiado para evitar y disminuir riesgos

en los procedimientos administrativos y principalmente en logística, contabilidad, tesorería y áreas estratégicas con una mejora

continua, esta acción permitirá un análisis y evaluación

de la gestión financiera sobre las acciones administrativas. Acerca del

distrito de Pocollay, asentado en el Departamento de Tacna resalta su consolidación

productiva en frutas y vid, además de la producción a lo largo de todo el Valle

de Tacna; dicha producción sustenta el establecimiento del arriaje y el comercio a pesar de sus escasos

recursos hídricos.

Mazariegos, Águila,

Pérez, & Cruz, (2013) acerca de una empresa de café, encontraron evidencia

contundente de que la organización ha desarrollado un sistema de gestión de la calidad

de su producción fundamentado

en un sistema de control

interno que tiene

sus bases en los lineamientos generales de los sistemas de certificación. El enfoque del

desarrollo de la documentación que ha generado la organización a lo largo de

sus años de vida ha sido hacia el cumplimiento de estándares establecidos, a

los cuales se sujetan de manera

voluntaria. El logro de la obtención y mantenimiento

de los certificados que acreditan la calidad orgánica y de comercio justo de su

producto (café) ha sido debido al desarrollo de los componentes del sistema de

control interno, a la sistematización de la información y a la integración de

evidencias de las actividades realizadas anualmente” (Mazariegos, Aguila,

Pérez, & Cruz, 2013).

Guzman & Vera , (2015) Caso:

Centro de Atención y cuidado diario El Pedregal de Guayaquil concluye que

los procesos que realiza la institución no se

encuentran formalizados y la estructura organizacional no permite

determinar responsabilidades funcionales, así mismo no existe una

adecuada gestión de riesgos, por tanto, se propone mejorar los elementos del

control interno en sus componentes de estructura, formalización de procedimientos

y gestión de riesgos para mejorar el

servicio brindado (Guzman & Vera , 2015).

Abarca, Ayala y Suria (2011) respecto al área de inventarios de

las empresas distribuidoras de cosméticos por catálogo de la Zona Metropolitana

de San Salvador concluye que las empresas distribuidoras de cosméticos no

cuentan con políticas, normas y procedimientos actualizados para el área de

inventarios, instrumentos necesarios para garantizar un mejor control de los

productos, por lo cual los funcionarios que dirigen estas empresas reconocen la

importancia de conocer el sistema de control interno a efectos de mejorar la

eficacia de los procesos y el control de los productos” (Abarca & Ayala, 2011).

Monascal (2010) caso: Gerencia de auditoría ITALVIAJES CA, en

la entidad existe desconocimiento de los métodos de aplicación de control interno,

así como las normas y procedimientos

que implican la implementación del control interno en sus áreas, por lo cual se

propone un modelo de mejora del control interno en la institución con base a la

actualización y formalización de sus procedimientos” (Monascal, 2010).

Para Acuña

& Chávez (2013), la Ley de Contrataciones utilizadas en los procesos de

selección son parte fundamental del Área de Abastecimiento para optimizar y

promover medidas favorables en la gestión administrativa partiendo de la

aplicación de los procedimientos que regulan todas las actividades del proceso

de abastecimiento, almacenamiento y bienes patrimoniales sujetos a control.

Huayta, (2017) de las instituciones educativas

privadas de educación básica regular han demostrado que es necesario

implementar un adecuado Control Interno en las Instituciones Educativas

Privadas de Educación Básica Regular para optimizar la Gestión Administrativa y brindar un mejor servicio

que beneficiaría tanto a los

promotores y dueños de las instituciones en estudio, así como a la comunidad

estudiantil formando alumnos de calidad y muy competitivos en beneficio de la

sociedad” (Huayta, 2017).

Fernández (2015) Caso Hospital La Caleta Chimbote, concluye en que el

control interno no está influyendo positivamente en la gestión dado que los

componentes del control interno no están operando eficientemente lo cual pone

en peligro los intereses de las entidades públicas al no darse un uso eficaz y

eficiente de los recursos públicos del estado y eso conlleva a que no se estén

cumpliendo los objetivos y metas institucionales (Fernandez, 2015).

(Garcia, 2017)de la

Unidad de Gestión Educativa Local de Tacna, recomienda que para mejorar la

implementación de la función de control interno se debe fortalecer el

comportamiento ético del personal en el desarrollo de sus funciones” (Garcia,

2017).

(Valencia &

Ocampos, 2017) de la red asistencial

ESSALUD-Tumbes, 2016” muestran que existe relación significativa entre las

variables del estudio, es decir, la aplicación de una adecuada gestión

administrativa es fundamental para brindar un servicio de calidad, por lo que

se acepta la hipótesis planteada. En sus conclusiones aparecen lo siguiente

(Valencia & Ocampos, 2017): comprueba la existencia de una relación directa

moderada entre la Gestión Administrativa y la Calidad del Servicio desde la

perspectiva del trabajador administrativo de la Red Asistencial EsSalud Tumbes,

2016” (Valencia & Ocampos, 2017).

Con (Sosa, 2016),

de la "Implementación del sistema de control interno y la gestión institucional de la municipalidad

provincial de Ilo se ha llegado a la conclusión que existe una relación directa y significativa,

existiendo una correlación positiva considerable. Valor de correlación de

Pearson = 0.850” (Sosa, 2016).

Variable 1: Control Interno. Dimensiones: Ambiente de control,

Evaluación de riesgos, Actividad de control , Sistema de información y comunicación,

y Supervisión

Variable 2: Gestión Administrativa. Dimensiones: Planificación,

Organización, Dirección y Control

El tipo de

investigación es básica o pura, dado que se busca aportar al conocimiento

Hernández, Fernández y Baptista (2014). El diseño de investigación es no

experimental - transversal dado que se realizó los estudios sin la manipulación

deliberada de variables en los que sólo se observan los fenómenos en su

ambiente natural para analizarlos y se recolectaron los datos en un tiempo

único. Hernandez, Fernández y Baptista (2014). El

nivel de investigación es explicativo, puesto que se mide la incidencia o

influencia de una variable sobre la otra (Hernandez & Fernandez, 2014).

El ámbito de

la investigación comprende la unidad de estudio focalizado en la municipalidad

distrital de Pocollay de ubicado en la región Tacna, con una temporalidad 2019

y estimado unos tres meses el tiempo a utilizar en esta investigación. La población está conformada por los trabajadores de la

municipalidad distrital de Pocollay que a la actualidad asciende a 176

trabajadores. Siendo los Criterios de

inclusión: se consideran a todos los trabajadores de ambos sexos, mayores de edad estables y contratados

bajo la modalidad de CAS, en el periodo comprendido de enero a abril 2019. Criterios de exclusión: los servidores de terceros y u otras

modalidades no contempladas en el criterio de inclusión. Se hizo un muestreo aleatorio simple donde se obtuvo un tamaño

muestral de 121 trabajadores, quedado distribuido de la manera siguiente:

|

Tabla 1 Muestra estratificada de trabajadores de la Municipalidad

|

||

|

Personal |

Porcentual

(%) |

Muestra |

|

Nombrados |

50.57 |

61 |

|

Contratados |

49.43 |

60 |

|

Total: 121 |

100 |

121 |

-

Un cuestionario para analizar el control interno

institucional, Adaptado de Noles

Monteblanco & Asociados SC (Auditores y Consultores) (2015) Perú, consta

de 24 ítems, los cuales evaluaron los componentes de las variables sobre la escala de Likert de 5 puntos. Con cinco

posibilidades de respuesta

cada uno: Nunca,

Pocas veces, A veces, Muchas

veces, Siempre. Presenta 5 dimensiones y son:

a)

Ambiente de Control (Ítems: 1 al 6).

b)

Evaluación de riesgos (ítems:7 al 11).

c)

Actividades de control (Ítems: 12 al 17).

d)

Información y comunicación (Ítems: 18 al 21)

e)

Supervisión (Ítems: 22 al 24)

Las instrucciones para

completar el cuestionario, fueron impresas en cada ejemplar y debieron ser

leídas por el encuestador antes de ser entregadas a cada persona. Las instrucciones

no fueron ampliadas ni modificadas para su explicación. Para la confiabilidad o

fiabilidad de los instrumentos aplicados se ha hecho uso de una de las

herramientas usados para estos fines denominadas Alpha de Cronbach, cuya

valoración fluctúa entre - 1 y 1; el coeficiente

contenido tiene el valor de 0,929 lo cual significa que el instrumento aplicado

a la variable “Control Interno” es de Alta confiabilidad.

-

Un cuestionario para analizar la gestión

administrativa, Adaptación al marco legal

vigente (2015), consta de 24 ítems los cuales evaluaron los componentes de

las variables sobre la escala de Likert

de 5 puntos. Con cinco posibilidades de respuesta cada

uno: Nunca, Pocas veces, A veces, Muchas veces, Siempre. Presenta 5 dimensiones

y son:

a)

Planeamiento (Ítems: 01 al 10).

b)

Organización (ítems: 11 al 16).

c)

Dirección (Ítems: 17 al 20).

d)

Control (Ítems 21 al

24)

El coeficiente

contenido tiene el valor de 0,898 lo cual significa que el instrumento aplicado a la variable gestión

administrativa es de Fuerte Confiabilidad.

RESULTADOS

Lo que se aprecia en la tabla

2, en relación a la variable control

interno los encuestados que representa el (80,2%)

calificaron la existencia de un control interno regular; y en relación a la

Variable Gestión Administrativa ésta es regular con un 81,0%.

|

Tabla 2 Tabla cruzada control interno y gestión administrativa

|

||||||

|

GESTIÓN ADMINISTRATIVA |

Total Total |

|||||

|

Gestión

administrativa deficiente |

Gestión

administrativa regular |

Gestión

administrativa eficiente |

||||

|

CONTROL INTERNO |

Control

interno deficiente |

n |

2 |

1 |

0 |

3 |

|

% T |

1,7% |

0,8% |

0,0% |

2,5% |

||

|

Control interno regular |

n |

4 |

92 |

1 |

97 |

|

|

% T |

3,3% |

76,0% |

0,8% |

80,2% |

||

|

Control

interno eficiente |

n |

0 |

5 |

16 |

21 |

|

|

% T |

0,0% |

4,1% |

13,2% |

17,4% |

||

|

Total |

n |

6 |

98 |

17 |

121 |

|

|

% T |

5,0% |

81,0% |

14,0% |

100,0% |

||

|

Fuente:

Encuesta aplicada a los trabajadores de la Municipalidad Distrital de

Pocollay, Región Tacna, año 2019 |

||||||

La Figura 1,

representan el comportamiento Regular Nivel

de la variable “Control Interno”. El resultado obtenido fue de: Regular Control

Interno con un 80,17 %, seguido de un Control Interno eficiente con el 17,36%.

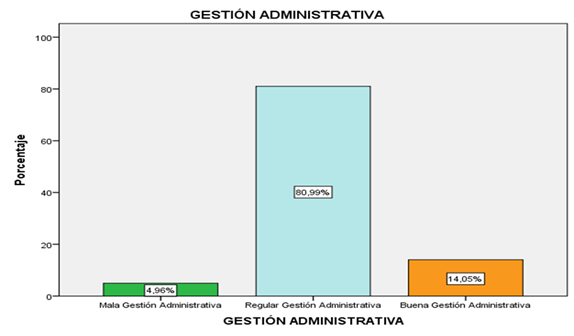

La Figura 2, representan la Variable Gestión

Administrativa. El resultado obtenido fue de: Regular Gestión

Administrativo con un 80,99%, seguido de una Buena Gestión Administrativa con

el 14,05%

|

Figura 1 Frecuencia relativa porcentual con datos

agrupados según escala de valoración de la variable Control Interno |

|

|

|

Frecuencia

relativa porcentual con datos agrupados según escala de valoración de la

variable Gestión Administrativo. |

|

|

La Hipótesis estadística:

H0 : No Existe influencia significativa del Control interno en la Gestión Administrativa en la Municipalidad

Distrital de Pocollay, Región Tacna,

año 2019

H1 : Existe influencia significativa del

Control interno en la Gestión Administrativa en la Municipalidad

Distrital de Pocollay, Región Tacna,

año 2019

Nivel de Significancia: Para todo valor de

probabilidad igual o menor que 0,05, se acepta H1

y se

rechaza Ho.

Zona de rechazo: Para todo valor de

probabilidad mayor que 0,05, se acepta Ho

y se

rechaza H1.

Estadístico de prueba: Rho de Spearman

Tabla 3

Prueba de

correlación Control Interno |

||||

|

|

|

Correlaciones |

|

|

|

|

|

|

CONTROL INTERNO |

GESTIÓN ADMINISTRATIVA |

|

Rho de

Spearman |

CONTROL

INTERNO |

Coeficiente

de correlación |

1.000 |

0.767 |

|

|

Sig.

(bilateral) |

. |

<0.001 |

|

|

|

N |

121 |

121 |

|

|

GESTIÓN

ADMINISTRATIVA |

Coeficiente

de correlación |

0.767 |

1.000 |

|

|

Sig.

(bilateral) |

<0.001 |

. |

||

|

|

N |

121 |

121 |

|

|

Fuente:

Encuesta aplicada a los trabajadores de la Municipalidad Distrital de

Pocollay, Región Tacna, año 2019 |

||||

Tabla 4

Pseudo R cuadrado

|

|

|

Cox y Snell |

0,452 |

|

Nagelkerke |

0,650 |

|

McFadden |

0,505 |

|

Función de

enlace: Logit. |

|

Según la tabla 4 el valor p. (Significancia asintótica) es 0.001 menor

a 0.05, en consecuencia, se demuestra que existe relación entre la dimensión

ambiente de control y la variable

Gestión Administrativa: Asimismo, existe una

influencia entre ambas variables de 65.00%. Por tanto: “Existe relación significativa

entre el Control Interno y la Gestión Administrativa en la Municipalidad de Pocollay, Región Tacna, año

2019”.

El presente trabajo de

investigación denominado “El control interno en la Gestión administrativa en la

municipalidad distrital de Pocollay, Región Tacna, año 2019, se ha elaborado considerando las dimensiones de: Ambiente de control, Evaluación de riesgos, Actividad

de control, Sistema de información y comunicación para la variable

independiente, mientras que las dimensiones para la variable dependiente; Planeamiento,

Organización, Dirección y Control.

Respecto a los

resultados obtenidos para la variable independiente (control interno), del 100

% de los trabajadores encuestados, el 80,2 % refieren que el control interno es

regular. Asimismo, el 17.4% de los trabajadores encuestados indica que el

control interno es eficiente y un 2.5 % manifiestan que es deficiente. En

consecuencia, la gran parte de los trabajadores

refieren” que

el control interno es regular.

Respecto a los

resultados obtenidos para la variable dependiente, del 100 % de los

trabajadores encuestados, el 81,0 % refieren que la gestión administrativa es

regular. Asimismo, el 14,0% de los trabajadores encuestados indica que la gestión administrativa es eficiente y un 5.0 %

manifiestan que es deficiente. En consecuencia, la gran parte de los

trabajadores refieren que la gestión administrativa es regular.

Respecto al análisis

de validez de los cuestionarios utilizados, los mismos que cuentan con la calificación de tres jueces,

los resultados de su evaluación fueron: cuestionario de la variable control interno, con 24

ítems fue de 0.929 de “Alta confiabilidad” y para la variable gestión

administrativa fue de 0.898 de fuerte confiabilidad.

A continuación,

pasamos a revisar las influencias de las dimensiones de la variable

independiente (control interno) con la dependiente (Gestión empresarial,

resultado producto de la contrastación de las hipótesis, todas ellas, la

agruparemos de menor a mayor influencia: “Existe influencia significativa entre

del control interno del 65% en la Gestión Administrativa en la Municipalidad

Distrital de Pocollay, Región Tacna, año 2019.

La mayor influencia encontrada es de la variable

control interno en la variable

Gestión administrativa, consecuentemente, los resultados medios o

regulares alcanzados en la gestión administrativa no es más que un reflejo del

accionar medio del control interno, consecuentemente la institución deber

potenciar el accionar del control interno, que no se entienda que es una labor

única y exclusiva de los órganos de control, sino de todos los trabajadores.

Estos resultados son

concordantes con las investigaciones, las cuales describiremos a continuación

en forma sucinta:

-Melgarejo, 2017) en

su tesis para optar el grado de maestra en gestión pública. En la investigación

titulada: “Control interno y gestión administrativa según trabajadores de la municipalidad provincial de Chota,

2016”, el objetivo general de la investigación fue determinar la relación que

existe entre el Control interno y la gestión administrativa según los

trabajadores de la municipalidad provincial de Chota, 2016. En esta

investigación se concluye que existe relación directa y significativa entre el

Control interno y la gestión administrativa. Lo que se demuestra con el estadístico

de Spearman (sig. bilateral = .000 < 0.01; Rho = .735**).

- Huayta

(2017) realizó la investigación: “El control interno

en la gestión administrativa

de las instituciones educativas privadas de educación básica regular en el

distrito de Lince, 2016.Lima. Los resultados del trabajo de campo y el

contraste de las hipótesis realizados han demostrado que es necesario

implementar un adecuado Control Interno en las Instituciones Educativas

Privadas de Educación Básica Regular para optimizar la Gestión Administrativa y

brindar un mejor servicio.

Finalmente, es

necesario resaltar la importancia de los últimos tiempos en el accionar

empresarial del nuevo concepto del control interno,

que llega a constituirse como “tareas

de todos”, consecuentemente, debe seguir investigándose este tema para lograr

hacerle llegar aportes a las empresas o entidades del estado a fin de lograr

alcanzar niveles de competitividad como lo establece los planes de gobierno.

Los resultados la Variable Control

interno es regular

en el 80,2 %. En lo que respecta

a sus dimensiones se obtuvieron los siguientes resultados: -dimensión ambiente

de control: regular con el 76,0%; dimensión evaluación de riesgos, moderado con

el 78,5; la dimensión actividades de control con el 75,2%; la dimensión

información y comunicación, regular con 75,21%.; la dimensión supervisión buena con un 53.7% De otra parte, la variable Gestión

Administrativo: el resultado es regular con el 81,0% y sus dimensiones:

planeación es regular con el 78,5%; organización es regular con el 76,9%; la

dimensión dirección, regular con el 85,1%; y la dimensión control es regular

con el 82,6%.

Concordante

con el objetivo general de demostrar el nivel de influencia del control interno

sobre la Gestión administrativa planteado, previamente según la tabla 45 se ha

demostrado la correlación entre las variables de 0.755 y el sig. es 0,000 menor

al 0,05. Asimismo, según la tabla 46, por

el indicador Nagelkerke existe una influencia entre ambas variables de 65.%.

Por tanto, “Existe influencia

significativa entre del control interno y la Gestión Administrativa en la Municipalidad Distrital de Pocollay, Región Tacna, año 2019”.

Las recomendaciones

que surgen como consecuencia de esta investigación son las siguientes: A la plana

directiva de la empresa frente a los resultados obtenidos en el presente

estudio en cuanto que la variable control interno como la gestión

administrativa, son regulares, demanda disponer acciones concretas para mejorar

los resultados obtenidos, se recomienda aprobar

dentro del manual

de políticas, el control interno

como prioridad dentro de las

obligaciones de cada uno de los trabajadores en general. Ello ayudará a

alcanzar y conocer lo práctico que resulta al medir la eficiencia y la

productividad su implantación; en especial si se centra en las actividades

básicas que ellas realizan, pues de ello dependen para mantenerse una buena

gestión y una creación de valor público traducido en impacto y satisfacción

hacia la colectividad. A la

administración de la entidad, vista la correlación por encima de la media y una

influencia del 65% de la variable Control interno sobre la Gestión

Administrativa, se recomienda cumplir con las normas, políticas internas y

procedimientos para ayudar a mejorar la gestión. Para ello, es de vital

importancia contar con una adecuada supervisión, puesto que la supervisión

permite observar, identificar y analizar todas y cada una de las actividades

que se llevan a cabo en la Institución. Asimismo, establecer normas, políticas

y procedimientos por escrito y organizarlas en forma sistemática en guías o manuales. Es recomendable también

que dichas guías y manuales

sean revisadas, actualizadas y mejoradas en forma periódica

de acuerdo al cambio de circunstancias y/o realidad actual de la organización.

Abarca, J., &

Ayala, Y. y. (2011). Diseño de un sistema de control interno con enfoque

COSO-ERM para el área de inventarios de las empresas distribuidoras de

cosméticos por catálogo de la Zona Metropolitana de San Salvador (Tesis de

pregrado). El Salvador.Universidad de El Salvador.

ABCM. (2016 de

Agosto de 2017). Conozca la importancia

de la gestión administrativa para los negocios. Obtenido de Mejores

contenidos sobre costo y rentabilidad: https://www.myabcm.com/es/blog-post/la-importancia-de-la-gestion- administrativa/

Acuña, J.,

& Cháveza, G. (2013). Control interno

en el area de Abastecimiento dee la Muicipalidad Distrital de San Agustin de

Cajas. Huancayo-Perú: UNC.

Aguirre, P. (2013). Gestionando una mediana y pequeña empresa.

https://docplayer.es/86236369-Universidad-inca-garcilaso-de-la-vega-nuevos-

tiempos-nuevas-ideas-escuela-de-posgrado-dr-luis-claudio-cervantes-linan.html.

Andia, J.

(2014). Manual de Gestión Pública. Ediciones

arte y cultura. Anzola, S. (2002). Administración

de pequeñas empresas. Mc Grawhill.

Bachenheimer, H. (2014). Administración de Empresas. Latacunga: http://repositorio.utc.edu.ec/bitstream/27000/3713/1/T-UTC-4130.pdf.

Cabezas, J.

(2015). La Auditoria de cumplimiento y su

incidencia en la gestgión pública del centro vacacional HUampani-Chosica-Lima

2014. PUCP.

contraloria, L.

(2014). Marco Conceptual del control interno.

Cruz, J. (2016). El

control interno y su influencia en la calidad de servicio de la zona Registral

n° V sede Trujillo, 2016 (Tesis de pre grado). Universidad Privada del Norte.

Económicos, O. p.

(2015). Principios de Gobernanza del agua de la OCDE. Obtenido de Recuperado de

https://www.oecd.org/cfe/regional-policy/OECD-Principles-Water-spanish.pdf

Fernandez, G. (2015).

El control interno y su influencia en la gestión de las instituciones públicas

del Perú: Caso Hospital la Caleta Chimbote, 2014. (Tesis de Pre grado).

Chimbote. Universidad Católica Los Angeles.

Fonseca, O.

(2013). Sistemas de Control Interno para

Organizaciones. Instituto de Investigación en Acconuntability y Control.

Garcia, R. (2017). El

control interno y el logro de objetivos en la Unidad de Gestión Educativa Local

de Tacna, año 2017 (Tesis de pos grado). Universidad Privada de Tacna.

Guzman , k., &

Vera , M. (2015). El control interno como parte de la Gestion administrativa y

Financiera de los centros de atencion y cuidado diario caso : Centro de

atencion y cuidado diario el pedregal de Guyaquil . Ecuador.

Guzman, K. &.

(2015). El control interno como parte de la gestión administrativa y financiera de los centros

de atención y cuidado diario.

Caso: Centro de atención y cuidado diario el Pedregal de Guayaquil

(Tesis de Pre grado) . Ecuador: Universidad Politecnica Salesiana.

Hernandez, R., &

Fernandez, C. y. (2014). Metodologia de la investigación. Distrito Federal.

McGraw- Hill.

Huayllani, G. (2016). Control

interno en la ejecución presupuestaria y su influencia en la eficiencia del gasto público

en la Municipalidad del Distrito

de Alto de la Alianza, año 2014 (Tesis de pre

grado). Universidad Nacional Jorge

Basadre Grohmann.

Huisa, E.

(2013). Pasos paraa el planeamiento

Estratégico. Obtenido de http://repositorio.ucv.edu.pe/bitstream/handle/UCV/5890/Dom%C3%ADnguez_

RLC.pdf?sequence=1&isAllowed=y

ICAC. (2011). Normas de COntrol INterno. Barcelona:

MEF.

kamarck, E.

(20 de Enero de 2019). Innovación Global

del Gobierno. Obtenido de https://www.google.com/search?q=Seg%C3%BAn+Kamarck%2C+(2006)%2C+refiere+que+en+el+transcurso+de+las+%C3%BAltimas+d%C3%A9cadas%2

C+estas+buenas+pr%C3%A1cticas&rlz=1C1SQJL_esPE779PE779&oq=Seg%

Louffat, E.

(2012). Administración: Fundamento del

proceso administrativo. ESAN ediciones.

Mazariegos,

A., Aguila, J., Pérez, M., & Cruz, R. (2013). El Control Interno De Una

Organizacion Productora De

Cafecertificado, En Chiapas,

Mexico. Redalyc.org.

Melgarejo, N.

(2017). Control interno y gestión

administrativa según trabajadores de la municipalidad provincial de Chota,

2016. Chota: UCV.

Monascal, F. (2010).

Propuesta de GEstión de Control Interno, caso: Gerencia de auditoría ITALVIAJES

CA. (Tesis de especialidad). Universidad Monteávila.

Orozco, L. (2018). El

control interno y la calidad de servicio en la Subgerencia de Administración

del Area de Logistica de la Municipalidad Metropolitana de Lima, año 2016

(tesis de pos grado). Universidad Cesar

Vallejo.

República, C. G. (2014).

Marco conceptual del control interno. Obtenido de Recuperado de http://doc.contraloria.gob.pe/PACK_anticorrupcion/documentos/5_MARCO-

CONCEPTUAL-DE-CONTROL-INTERNO.pdf

República, C. G. (2016).

Directiva n° 013-2016-CG/PROD. Implementación del Sistema de Control Interno en las

Entidades del Estado.

República, C. G.

(2017). Resolución de Contraloría n° 0044-2017-CG. Guía para la implementación y fortalecimiento del Sistema de Control Interno

en las Entidades del EStado.

Resolución de

Contraloría, D. N.2.-C.G. (2014). Auditoría

de Cumplimiento.

S.A., E. P. (2017). Plan Estratégico 2013-2017 EPS TACNA S.A.

Salud, O. P. (2011).

Agua y Saneamiento : Evidencias para políticas públicas

con enfoque en derechos

humanos y resultados en salud pública. https://www.paho.org/hq/dmdocuments/2012/AyS-PUB-WEB-20111104.pdf

Saneamiento, M. d.

(2013). Ley n° 30045. Ley de Modernización de los Servicios de Saneamiento.

Saneamiento, O. T.

(2014). Informe anual de la moderización de los servicios de saneamiento. http://www.otass.gob.pe/images/documentos/Publicaciones/Direcci

on%20de20%Monitoreo/LINEA_DE_BASE_9-12-16.pdf

013-2016-CG/GPROD, D.

(2016). Directiva de implmentación del cpontrol interno en las Entidades del

Estado. Peruano.

320-2006-, R. d.

(2006). Aprueban normas de control interno. En Contraloría. Lima: Peruano.

473-2014, R.

d. (2014). Auditoria de cumplimiento