Vol. 11. N° 1

Enero - Junio

del 2022

ISSN Edición

Online: 2617-0639

https://doi.org/10.47796/ves.v11i1.606

Artículo Original

Análisis de los factores determinantes

que influyen en la morosidad crediticia, Puno, Perú.

Analysis of the determining

factors that influence on credit delay, Puno, Peru

![]() Maritza Magdalena Jallo Sanga [1]

Maritza Magdalena Jallo Sanga [1]

![]() Lucio Ticona Carrizales [2]

Lucio Ticona Carrizales [2]

![]() Cynthia Milagros Apaza Panca [3]

Cynthia Milagros Apaza Panca [3]

![]() Madeleine Nanny Ticona Condori [4]

Madeleine Nanny Ticona Condori [4]

![]() Ingrid Rossana Rodríguez Chokewanca [5]

Ingrid Rossana Rodríguez Chokewanca [5]

Recibido: 18/01/2022

Aceptado: 19/05/2022

![]()

RESUMEN

Considerando lo pertinente a que la

asignación de créditos es la principal actividad que llevan a cabo los bancos

y, a su vez, es fuente esencial de sus ingresos, de tal manera la morosidad es

un tema muy preocupante para una entidad crediticia; es por eso que el objetivo

del presente estudio de investigación es identificar y explicar los factores

determinantes que influyen en la morosidad crediticia de la localidad de Puno,

periodo 2009 al 2019. Para ello se propuso el método deductivo-inductivo y

analítico que involucra el tratamiento de las variables de series de tiempo con

un modelo econométrico lineal, por mínimos cuadrados ordinarios, en la que nos

permitió analizar los determinantes de la morosidad como variable dependiente

está siendo explicada significativamente por el PBI, es variable

macroeconómica, y variables microeconómicas dentro de la localidad de Puno; y

en forma conjunta son significativos, y estas variables van a contribuir a la

alta morosidad. Considerando lo

pertinente a que la asignación de créditos es la principal actividad que llevan

a cabo los bancos y, a su vez, es fuente esencial de sus ingresos.

Palabras Clave: Cartera

crediticia, determinantes, Entidad, morosidad, principal actividad.

ABSTRACT

Considering

what is pertinent to the fact that the allocation of credits is the main

activity carried out by banks and, in turn, is an essential source of their

income, in such a way that delinquency is a very worrying issue for a credit

institution; That is why the objective of this research study is to identify

and explain the determining factors that influence credit default in the town

of Puno, period 2009 to 2019; For this, the deductive-inductive and analytical

method was proposed that involves the treatment of time series variables with a

linear econometric model, by ordinary least squares, in which it allowed us to

analyze the determinants of delinquency as a dependent variable is being explained

significantly by GDP, it is a macroeconomic variable, and microeconomic

variables within the town of Puno; and together they are significant, and these

variables will contribute to the high default rate. Considering what is

pertinent to the fact that the allocation of credits is the main activity

carried out by banks and, in turn, is an essential source of their income.

Keywords: Loan portfolio, determinants, Entity, delinquency, main

activity

![]()

INTRODUCCIÓN

En los años 1990 hubo reformas financieras, en la que se inició la expansión de los créditos y a su vez el crecimiento de los microcréditos y a partir de la fecha el sector vivienda se debilitó seguido de la liquidación de las mismas, estas entidades brindaban créditos a familias de bajos y medianos recursos económicos y el apoyo crediticio fue para el desarrollo de proyectos de vivienda[6]. Hoy en día las entidades micro financieras como la Caja Rural de Ahorro y Crédito - CRAC Los Andes y el Banco de Materiales- Banmat, apoyan a familias de bajos recursos económicos, para cubrir los diferentes tipos de necesidades de la población.

En la actualidad estas micro financieras enfrentan diferentes riesgos de crédito, altas tasas de morosidad crediticia, hasta el cierre definitivo de estas entidades, esto se debe al incumplimiento de los pagos, es por eso que, el objetivo del presente estudio es hacer un análisis de los determinantes de la morosidad en la localidad de Puno, este estudio servirá como un antecedente para otras entidades financieras. La importancia de conocer los determinantes de la morosidad se justifica porque estas entidades enfrentaron riesgos de retrasos en los pagos, es por eso que se desea saber qué determina ese riesgo.

La morosidad es el factor importante que afecta a una institución financiera, que conlleva al deterioro de su portafolio de créditos, a su vez se perjudica la rentabilidad, por incrementarse la deuda con intereses no pagados, existe ruptura de la rotación de los fondos y si esto perdura, generará pérdida y déficit de provisiones (Guillen, 2002), también es importante el estudio del índice de morosidad que explica el riesgo de crédito (Aguilar, 2004); a su vez se tiene otro indicador que es la tasa de morosidad (la cartera pesada), que conlleva a programas de reestructuración y recuperación económica de los últimos años. El indicador de cartera pesada afecta a la calidad de la cartera al considerar, la totalidad del crédito que presenta cuotas en mora. (Delgado J., 2004), menciona sobre la relación que existe entre las variables macroeconómicas más relevantes: PIB, tipos de interés, nivel de endeudamiento, carga financiera y precios de los activos y por ende las entidades financieras españolas se encuentran en riesgo de crédito.

Moore (2017) analizó sobre el indicador financieros de Calidad de Cartera Atrasada de Financiera Credinka, en la ciudad de Chimbote, es el producto créditos MYPE es donde se reporta una mayor cantidad porcentual, la cual va de 0.21% en el año 2014, hasta un 0.40% en el año 2016 debido a que se presenta un comportamiento inestable e informal de las MYPES a nivel local y provincial que genera retrasos en el incumplimiento de pagos; Así mismo (Ligue,2018).menciona sobre el incremento de la morosidad está relacionado con el área de negocios bajo convenio, esta área carece de una directiva, de lineamientos, que regule el otorgamiento de créditos de consumo y que las recuperaciones serán menores frente a la existencia de una necesidad de mejorar la evaluación de los préstamos, a través de modificaciones, metodologías y políticas crediticia.

Por su parte, Chavarín (2015) en México, menciona que la morosidad representa un factor significativo de la rentabilidad de los bancos, en el que el índice de morosidad es una variable que impacta negativamente a la rentabilidad, en 42 bancos que presentaron información sobre el índice de morosidad durante el periodo 2007-2013. Por otro lado Canta (1999), menciona de aquellos factores no observables que son muy importantes en las microfinanzas, como son la gestión minuciosa de la cartera de colocaciones y el capital humano y experiencia de los cuadros gerenciales y oficiales de crédito, explicarían la calidad de la cartera de las Edpymes. A su vez Gutierrez (2011) menciona que los factores financieros que determinan el incremento del indicador de morosidad en entidades de micro finanzas son las colocaciones de créditos directos en Moneda Nacional y Moneda Extranjera sujetas a tasa de interés y fluctuaciones de tipo de cambio, generando un impacto negativo en el Indicador de Morosidad de las EDPYMES, CRACS y CMACS. De igual modo Limachi, (2015) indica que la morosidad afectó las perspectivas del plan estratégico en sus indicadores ocasionando el aumento de provisiones, incobrabilidad, refinanciamientos y constantes castigos, por ende, la disminución de la rentabilidad, de la variación del costo por riesgo crediticio, y el aumento de la cartera de alto riesgo, con el consiguiente deterioro de sus activos, desvirtuando el objetivo de la entidad. De otro lado Castañeda (2013), de la Caja Municipal de Ahorro y Crédito de Trujillo a causa de la morosidad, se incrementa el riesgo de la cartera, por consiguiente, no cumple con objetivos estratégicos de la institución. De otro lado, al igual que el BANMAT, (Benitez, 1998) ha detectado a través de una encuesta que el índice de morosidad, opinan el 38% es la deficiente evaluación de crédito, el 69% no hay capacidad para pagar, el 90% para el analista en el rango de 301-500 clientes. Por su lado Ponce (2007) también opina que el cierre del poder judicial, sube la cartera pesada.

Del mismo modo Uceda (2013), opina que sobre el incumplimiento de requisitos establecidos en documentos normativos de la Empresa Import Export Yomar E.I.R.L., donde los clientes no pagan con puntualidad los créditos, esto conlleva en largo plazo a la insolvencia de la empresa. Además, se tiene un estudio en Uruguay entre los años 1989 al año 2006 dentro de una economía dolarizada, en moneda extranjera, se evalúa el ratio de morosidad, los ajustes necesarios en el corto plazo y en el largo plazo el equilibrio correspondiente, asimismo la modelización unicuacional, analiza el ratio de morosidad y variables importantes macroeconómicas, (Vallcorba, 2006). Menciona que existe evidencia estadística que las variables afectan al número de cuotas vencidas que presenta un crédito educativo: información recibida durante la firma del contrato, información recibida durante la etapa de estudio, problemas presentados con los pagos de los intereses de desembolsos y gracia. Se hace referencia de una gestión ineficiente de cobranza, el notificar al cliente de su deuda vencida y fechas de vencimiento (Parrales, 2013).

El estudio de Montenegro (2012), determina, que los clientes no tienen una conciencia moral hacia sus obligaciones, adquieren préstamos con un mínimo de requisitos sin garantía, y la falta de conocimiento del cliente en invertir el dinero, conllevan a la morosidad crediticia. Por otro lado, para Hadad (2019), la morosidad es una situación social muy compleja que atraviesa a las deudas y moras; esta problemática lo denomina como “modos de existencia social”. Finamente Golman, (2018) considera la variable nacionalidad, los "pagadores de alta mora" está relacionado con los prestatarios argentinos y bolivianos, personas de bajos recursos económicos, familias con un número mayor de integrantes, madres solteras, por lo que es necesario un control eficiente para disminuir costos y moras. En ese sentido, el estudio tiene como objetivo identificar y explicar los factores determinantes que influyen en la morosidad crediticia de la localidad de Puno, periodo 2009 al 2019.

METODOLOGÍA

La información requerida fue a través de la recolección directa para la obtención de los datos por serie de tiempo de la Institución se ha estimado los datos de los años 2009, al 2012. Se recolectó información de la página web del Banco de Materiales y de la CRAC los Andes, entre otras; También se usó la recolección indirecta, esta técnica consiste en obtener información a través de documentos estadísticos, de textos vinculados a la teoría económica y publicaciones relacionadas al tema de estudio. Para el procesamiento de la información se aplicó el programa EVIEWS y análisis estadístico.

Dada las características del presente estudio y proponer un proceso ordenado y significativo de los hechos para alcanzar los objetivos planteados se utilizó el método inductivo, de los hechos particulares que intervienen en la gestión de crédito y cobranzas los mismos que en conjunto nos permitirá analizar el problema de la morosidad; el método deductivo, y analítico que me permitirá llegar al conocimiento de los aspectos que abarca la gestión de calidad de la cartera crediticia determinado por los factores que influyen en la morosidad.

Asimismo, Carazo (2006) mencionan lo siguiente: “al empezar una investigación en la práctica no es posible evadir la teoría, quien influirá en la hipótesis que planteará el investigador”. Asimismo, el marco teórico es muy importante en una investigación que se aportara para investigaciones científicas. Por su lado Dávila (2006), menciona sobre la investigación deductiva, Si las premisas del razonamiento deductivo son verdaderas, la conclusión también lo será. Esta investigación organiza las ideas ciertas en silogismos, que nos servirá como la validez de una conclusión; en la mayoría de los casos se dice “Deduzca” ante una situación no comprendida, es necesario colocar afirmaciones valederas para obtener conclusiones válidas. Las conclusiones deductivas se elaboran de un conocimiento existente. Para el diseño muestral se realizó una representación del modelo teórico, se plantea el siguiente modelo económico lineal:

![]()

![]() ;

;

Dónde:

La ![]()

![]() :

Índice de morosidad del BANMAT-Puno, cartera vencida mayores a 30 días y

menores a 30 días; El

:

Índice de morosidad del BANMAT-Puno, cartera vencida mayores a 30 días y

menores a 30 días; El ![]()

![]() :

Es el saldo de capital; El

:

Es el saldo de capital; El ![]()

![]() :

Número de créditos; El

:

Número de créditos; El ![]()

![]() :

Número de desembolsos; El IS: Impacto social; El

:

Número de desembolsos; El IS: Impacto social; El ![]()

![]() :

Producto Bruto Interno del Perú; La

:

Producto Bruto Interno del Perú; La ![]()

![]() :

Tasa de interés real de los créditos otorgados por el BANMAT-Puno y

:

Tasa de interés real de los créditos otorgados por el BANMAT-Puno y ![]()

![]() Término

aleatorio.

Término

aleatorio.

RESULTADOS Y DISCUSIONES

Análisis de la morosidad en el BANMAT-Puno, 2009-2012

Para analizar la morosidad de esta entidad crediticia, en primer lugar, el modelo definitivo excluye a la variable explicativa NC: Número de créditos, dado que esta era una variable similar a ND: Número de desembolsos, y ocasionaba problemas de multicolinealidad.

En segundo lugar, las principales variables microeconómicas, que determinan la morosidad en el BANMAT, según el modelo definitivo son, el saldo de créditos (SC) y el número de desembolsos (ND), que afectaron a la gestión crediticia del BANMAT, reflejada en su morosidad creciente, debido a un seguimiento deficiente de los créditos colocados. Y con respecto a la variable macroeconómica, es el Producto Bruto Interno (PBI), se ha visualizado que el PBI afecta negativamente a la morosidad, por lo que las fluctuaciones económicas se transmiten con mucha rapidez a la morosidad.

Los resultados del nuevo modelo econométrico tienen las siguientes características (ver tabla 1)

Coeficientes.

Todas las variables explicativas del modelo tienen el signo esperado y son significativas.

![]() (Ecuación

1)

(Ecuación

1)

![]()

![]() . Es una variable autónoma, indica que en promedio existió

un nivel de morosidad de S/. 6 725 381 entre 2009 y 2012.

. Es una variable autónoma, indica que en promedio existió

un nivel de morosidad de S/. 6 725 381 entre 2009 y 2012.

![]()

![]() . Iindica la existencia de una relación positiva entre la

variable morosidad del BANMAT y el número de desembolsos. Así, un incremento de

un desembolso ocasiona que en promedio la

morosidad se eleve en S/. 5481.

. Iindica la existencia de una relación positiva entre la

variable morosidad del BANMAT y el número de desembolsos. Así, un incremento de

un desembolso ocasiona que en promedio la

morosidad se eleve en S/. 5481.

![]()

![]() . Existe una relación positiva entre la tasa de interés real

y la morosidad. Un incremento de 1% en la tasa de interés real, ocasiona en

promedio, un incremento de S/. 1’577,020 en la morosidad del BANMAT o que el

crédito no sea devuelto.

. Existe una relación positiva entre la tasa de interés real

y la morosidad. Un incremento de 1% en la tasa de interés real, ocasiona en

promedio, un incremento de S/. 1’577,020 en la morosidad del BANMAT o que el

crédito no sea devuelto.

![]()

![]() . Muestra una relación inversa entre el saldo de capital y

el nivel de morosidad del BANMAT. Si existe un incremento del saldo de capital

en S/. 1,000, la disminución promedio en el nivel de morosidad del BANMAT, se

reduciría en S/ 960. Esta relación se asocia a operaciones que realiza en Banco

solo con clientes puntuales o que sean confiables.

. Muestra una relación inversa entre el saldo de capital y

el nivel de morosidad del BANMAT. Si existe un incremento del saldo de capital

en S/. 1,000, la disminución promedio en el nivel de morosidad del BANMAT, se

reduciría en S/ 960. Esta relación se asocia a operaciones que realiza en Banco

solo con clientes puntuales o que sean confiables.

![]()

![]() .

Denota una relación inversa entre el PBI y el nivel de morosidad del BANMAT. Un

incremento del PBI real en 100, reduce en promedio el nivel de morosidad del

Banco en S/. 24,340.

.

Denota una relación inversa entre el PBI y el nivel de morosidad del BANMAT. Un

incremento del PBI real en 100, reduce en promedio el nivel de morosidad del

Banco en S/. 24,340.

|

Tabla 1 Resultados del modelo lineal definitivo del BANMAT |

||||

|

Variable |

Coeficiente |

Est. Error |

t |

Prob. |

|

PBI |

-243.4035 |

111.9253 |

2.174697 |

0.0361 |

|

SC |

-0.969205 |

0.033254 |

-29.14550 |

0.0000 |

|

TI |

1577020. |

823450.8 |

1.915135 |

0.0632 |

|

ND |

5481.844 |

233.6144 |

23.46535 |

0.0000 |

|

C |

6725381. |

8597420. |

0.782256 |

0.4390 |

|

R2 |

0.974626 |

Media var

dependiente |

22284456 |

|

|

R2 Ajustado |

0.971883 |

S.D. var

dependiente |

3106781. |

|

|

S.E. regresión |

520948.2 |

Criterio Akaike info |

29.27603 |

|

|

SC error |

1.00E+13 |

Criterio Schwarz |

29.48290 |

|

|

Log likelihood |

-609.7967 |

Criterio Hannan-Quinn

|

29.35186 |

|

|

F |

355.2992 |

Durbin-Watson |

1.395923 |

|

|

Prob(F) |

0.000000 |

|

|

|

|

Nota: BANMAT: SC medido en soles, ND medido en unidades,

PBI soles, TI |

||||

Análisis estadístico del modelo definitivo.

Análisis

del test t-statistic.

T-Statistic. Según la regla de t-stat, se considera valores absolutos mayores a 2 como estadísticamente significativas, se observa que las variables número de desembolsos (ND), saldo de crédito (SC) y PBI son importantes.

Muestra que las variables

explicativas ND, SC, PBI, en forma individual influyen de manera significativa

al indicador de la morosidad crediticia; a un nivel de significancia del 5%,

para estas variables se plantea la Hipótesis:

![]()

![]() :

El ND, SC, PBI no influye en la morosidad.

:

El ND, SC, PBI no influye en la morosidad.

![]()

![]() :

El ND, SC, PBI influyen en la morosidad.

:

El ND, SC, PBI influyen en la morosidad.

Regla de decisión:

Si la Probabilidad (z) < 0.05, se rechaza la hipótesis nula,

Si la probabilidad (z)> 0.05, se acepta la hipótesis nula.

Las probabilidades son menores

a 0.05, entonces se acepta la hipótesis alterna en los tres casos, en la que influyen significativamente a la

morosidad.

Análisis

de bondad de ajuste del coeficiente de determinación ![]()

![]() .

.

R-Squared, se aprecia un valor de 97.46% para

el coeficiente de determinación, el cual muestra que las variaciones de las

variables ND, TI, SC y PBI del modelo explican en más del 97% los cambios de la

variable MOA. Es un alto grado de ajuste.

Medidas

de bondad de ajuste ![]()

![]() nos mide la bondad del ajuste del modelo, en

un 97%. La interpretación sería que las variaciones en la tasa de morosidad

están siendo explicadas por las variables independientes en un 97%, este indicador es de mucha

importancia en regresiones multivariables.

nos mide la bondad del ajuste del modelo, en

un 97%. La interpretación sería que las variaciones en la tasa de morosidad

están siendo explicadas por las variables independientes en un 97%, este indicador es de mucha

importancia en regresiones multivariables.

Análisis de la prueba de significancia F-statistic.

F-statistic. Dado que su valor es muy superior a 4, se asume que todas las variables explicativas son altamente significativas en conjunto.

Se ha trabajado a un nivel de significancia de 5%, se obtuvo el valor de

Fc=355.29 con una probabilidad de

0.00000, por lo tanto se rechaza la hipótesis nula siendo significativo la

prueba en conjunto de los parámetros. Esto representaría que las 4 variables

independientes el PBI, TI, SC, ND, en conjunto son altamente significativas y

relevantes que explican a la morosidad.

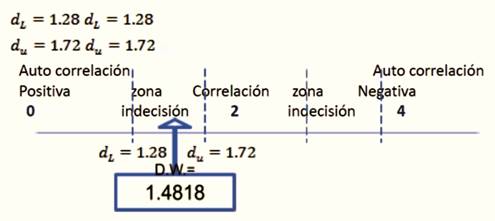

Análisis de la prueba de hipótesis del estadístico Durbin –Watson.

Durbin-Watson stat, se encuentra muy cercano a 2, se puede decir que tiene una autocorrelación positiva de orden 1.

• Teniendo los resultados de la regresión en la tabla 2, se

realizó el contraste de Breusch-Godfre, como se puede ver se tiene el

estadístico Durbin – Watson que es de 1.395923, verificando las tablas se

tiene, 4 variables explicativas, n=42, con un nivel de significancia del 5 %,

Probabilidad Chi-cuadrado (2)= 0.0973,

obtenemos los límites inferior y superior como se muestra Figura 1.

|

Figura

1 Ubicación

de la Durbin Watson de nuestro modelo |

|

|

De este modo está cayendo en

una zona de indecisión en la que no sabemos si

existe o no autocorrelación positiva.

Se ha realizado el contraste

de Breusch-Godfrey, en el que indica que los modelos con MCO, presenta cierta

correlación, por lo que se muestra la fórmula ![]()

![]() ,

se plantea la siguiente hipótesis:

,

se plantea la siguiente hipótesis:

![]()

![]() :

Se rechaza la hipótesis nula, si la probabilidad (F) < 0.05

:

Se rechaza la hipótesis nula, si la probabilidad (F) < 0.05

![]()

![]() :

Se acepta la hipótesis nula, si la probabilidad (F)> 0.05

:

Se acepta la hipótesis nula, si la probabilidad (F)> 0.05

En la tabla 2, se observa que la

probabilidad asociada al estadístico es 0.0973, es mayor a 0.05 por lo que se

acepta la hipótesis nula, es decir no existe el problema de autocorrelación. Habiéndose validado la significancia del modelo lineal

estimado, se procederá a realizar la interpretación económica relevante.

|

Tabla 2 Correlación en serie Test: BREUSH GODFREY |

|||

|

F-statistic |

2.183417 |

Prob. F(2,35) |

0.1278 |

|

Obs*R-squared |

4.658923 |

Prob.

Chi-Square(2) |

0.0973 |

Heteroscedasticidad,

Se hizo a través del contraste de White, con la estimación de mínimos cuadrados ordinarios, se muestra la siguiente hipótesis.

![]()

![]() :

Existe homocedasticidad

:

Existe homocedasticidad

![]()

![]() :

Existe heteroscedasticidad

:

Existe heteroscedasticidad

Si la Probabilidad (F) < 0.05, se rechaza la hipótesis nula,

Si la probabilidad (F)> 0.05, se acepta la hipótesis nula.

Según la tabla 3, la Probabilidad (F) es 0.1658 que es mayor que 0.05, entonces se acepta la hipótesis nula.

|

Tabla

3 Prueba de heteroscedasticidad Test: White |

|||

|

F-estadística |

3.013226 |

Prob. F(14,27) |

0.0068 |

|

Obs* R 2 |

25.60920 |

Prob. Chi-2 (14) |

0.0290 |

|

Escala explicada SS |

18.97871 |

Prob. Chi-2(14) |

0.1658 |

Los resultados obtenidos (ecuación N° 1), no debería servir tan solo para comparar una relación positiva o negativa entre las variables, sino para aplicar medidas correctivas para las entidades relacionadas con el otorgamiento de créditos; Es así la variable número de desembolsos es la que más influye en el incremento de la morosidad; se debe de efectuar un análisis de los factores cualitativo y cuantitativo de los clientes;

Análisis de la morosidad de la Caja Los Andes, periodo 2013 al 2019

Se realizó un análisis de la morosidad de La CRAC Los Andes, por tipos de crédito, en un período del 2013 al 2019, en la que se determina que, el factor determinante de la morosidad es el de tipo de crédito a pequeñas empresas que desde el año 2013 fue de 6.62%, cifra que se incrementó año tras año hasta llegar en el año 2019 a 18.86%; y el segundo factor que contribuye a la morosidad de esta entidad crediticia es el de tipo de crédito a microempresas, también tiene una tendencia creciente en el año 2013 tuvo un porcentaje de morosidad de 4.6% hasta llegar en el año 2019 una tasa creciente de 13.08% ver Tabla 4.

Al igual que el Banmat, el incremento de la morosidad se debe en gran parte a la mala evaluación crediticia realizada por los asesores de negocio, y la deficiente toma de datos o referencias al momento de la verificación in situ al negocio y domicilio del cliente (Medina, 2017). Así mismo realizando un análisis con respecto al entorno macroeconómico se puede visualizar en el año 2013, el crecimiento del país en términos porcentuales fue de 5.8%, que afectó relativamente a la caja Los Andes y con respecto al año 2019, el crecimiento del país bajó significativamente en un porcentaje de 2.2%, hecho que incrementó su tasa de morosidad en 18.86% (Tabla 4,8).

|

Tabla 4 Morosidad según tipo y modalidad de

crédito de las Cajas Rurales de Ahorro y Crédito del 2013 al 2019 (%). |

|||||||

|

Concepto |

Años |

||||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

|

|

|

|

|

|

|

|

|

Créditos a

medianas empresas |

3.26 |

6.63 |

- |

- |

0.68 |

0.51 |

7.47 |

|

Créditos a

pequeña empresa |

6.62 |

6.33 |

11.48 |

11.04 |

12.04 |

8.97 |

18.86 |

|

Créditos a

microempresas |

4.60 |

3.53 |

5.24 |

13.25 |

8.34 |

7.30 |

13.08 |

|

Créditos

de consumo |

4.06 |

3.65 |

6.34 |

5.61 |

2.60 |

2.57 |

17.94 |

|

Nota: Superintendencia de Banca y Seguros AFP |

|||||||

|

Tabla 5 Datos de las

variables regresionales del modelo lineal del Banmat-Puno, 2012 |

||||||

|

PERIODO |

MO |

NC |

SC |

ND |

PBI |

TI |

|

ene-09 |

22.30 |

8409 |

32.0 |

6607 |

184.7 |

0.64 |

|

feb-09 |

22.30 |

8382 |

31.9 |

6463 |

179.9 |

0.07 |

|

mar-09 |

22.60 |

8342 |

31.7 |

6638 |

189.6 |

-0.36 |

|

abr-09 |

22.80 |

8312 |

31.5 |

6663 |

198.1 |

-0.02 |

|

may-09 |

22.90 |

8285 |

31.4 |

6656 |

210.4 |

0.04 |

|

jun-09 |

23.04 |

8259 |

31.3 |

6674 |

197.1 |

0.34 |

|

jul-09 |

20.04 |

8235 |

28.0 |

5338 |

194.6 |

-0.19 |

|

ago-09 |

20.06 |

7208 |

27.9 |

5294 |

190.3 |

0.21 |

|

sep-09 |

20.05 |

7166 |

27.7 |

5268 |

191.0 |

0.09 |

|

oct-09 |

20.06 |

7134 |

26.7 |

5504 |

200.4 |

-0.12 |

|

nov-09 |

20.09 |

7091 |

27.4 |

5527 |

198.9 |

0.11 |

|

dic-09 |

20.12 |

7054 |

27.2 |

5468 |

216.5 |

-0.32 |

|

ene-10 |

20.20 |

7013 |

26.9 |

5484 |

191.7 |

-0.30 |

|

feb-10 |

20.16 |

6988 |

26.4 |

5355 |

190.2 |

-0.32 |

|

mar-10 |

20.26 |

6963 |

26.1 |

5416 |

206.4 |

-0.28 |

|

abr-10 |

20.21 |

6913 |

26.0 |

5396 |

216.4 |

-0.03 |

|

may-10 |

20.23 |

6877 |

25.9 |

5362 |

229.1 |

-0.24 |

|

jun-10 |

20.33 |

6849 |

25.8 |

5390 |

220.6 |

-0.25 |

|

jul-10 |

20.34 |

6831 |

26.0 |

5354 |

212.6 |

-0.36 |

|

ago-10 |

20.43 |

6798 |

26.0 |

5316 |

207.8 |

-0.27 |

|

sep-10 |

20.55 |

6772 |

26.0 |

5340 |

210.7 |

0.03 |

|

oct-10 |

28.95 |

6754 |

17.4 |

5329 |

217.4 |

0.14 |

|

nov-10 |

29.04 |

6722 |

17.3 |

5293 |

219.2 |

-0.01 |

|

dic-10 |

20.53 |

6686 |

25.3 |

5216 |

235.8 |

-0.18 |

|

ene-11 |

20.65 |

6616 |

25.1 |

5219 |

211.3 |

-0.39 |

|

feb-11 |

20.64 |

6593 |

25.0 |

5261 |

206.0 |

-0.38 |

|

mar-11 |

20.74 |

6551 |

24.8 |

5189 |

222.9 |

-0.70 |

|

abr-11 |

20.83 |

6262 |

22.9 |

5140 |

233.3 |

-0.68 |

|

may-11 |

20.90 |

6514 |

24.3 |

5183 |

246.1 |

0.02 |

|

jun-11 |

20.98 |

6483 |

24.1 |

5172 |

232.6 |

-0.10 |

|

jul-11 |

21.03 |

6448 |

23.9 |

5108 |

226.4 |

-0.79 |

|

ago-11 |

21.11 |

6434 |

23.9 |

5164 |

223.8 |

-0.27 |

|

sep-11 |

21.17 |

6412 |

23.6 |

5150 |

223.1 |

-0.33 |

|

oct-11 |

21.28 |

6383 |

23.3 |

5224 |

229.0 |

-0.31 |

|

nov-11 |

21.35 |

6368 |

23.0 |

5174 |

230.5 |

-0.43 |

|

dic-11 |

21.43 |

5166 |

22.8 |

5166 |

249.9 |

-0.27 |

|

ene-12 |

21.51 |

6313 |

22.4 |

5149 |

222.9 |

0.10 |

|

feb-12 |

28.82 |

6288 |

15.0 |

5146 |

220.3 |

-0.32 |

|

mar-12 |

28.73 |

6273 |

14.9 |

5121 |

235.5 |

-0.77 |

|

abr-12 |

28.80 |

6254 |

14.8 |

5132 |

243.8 |

-0.53 |

|

may-12 |

28.86 |

6237 |

14.6 |

5105 |

263.4 |

-0.04 |

|

jun-12 |

29.01 |

6225 |

14.4 |

5123 |

249.6 |

0.04 |

|

MO: Expresado en millones de soles, NC:

Clientes al día y en mora, SC: expresado en millones de soles, ND: número de clientes

que están en mora, PBI: real (índice 1994=100), TI: Tasa de interés real. |

||||||

|

Salida de heteroscedasticidad |

||||

|

Heteroskedasticity

Test: White |

||||

|

|

|

|

0.0068 |

|

|

F-statistic |

3.013226 |

Prob. F(14,27) |

||

|

Obs*R-squared |

25.60920 |

Prob.

Chi-Square(14) |

0.0290 |

|

|

Scaled explained SS |

18.97871 |

Prob.

Chi-Square(14) |

0.1658 |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

Prob. |

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

|

|

|

|

|

|

|

|

|

|

|

|

0.3026 |

|

C |

4.96E+14 |

4.72E+14 |

1.050972 |

|

|

ND |

-5.16E+09 |

4.45E+10 |

-0.116040 |

0.9085 |

|

ND^2 |

-581543.1 |

1117098. |

-0.520584 |

0.6069 |

|

ND*PBI |

88318.64 |

240727.7 |

0.366882 |

0.7166 |

|

ND*SC |

555.7407 |

352.6587 |

1.575860 |

0.1267 0.8902 |

|

ND*TI |

-7.17E+08 |

5.14E+09 |

-0.139418 |

|

|

PBI |

-1.76E+09 |

1.09E+10 |

-0.161034 |

0.8733 |

|

PBI^2 |

52535.03 |

69972.88 |

0.750791 |

0.4593 |

|

PBI*SC |

26.11159 |

35.38762 |

0.737874 |

0.4670 |

|

PBI*TI |

-1.44E+08 |

1.03E+09 |

-0.139675 |

0.8900 |

|

SC |

-1838010. |

2499294. |

-0.735412 |

0.4684 |

|

SC^2 |

-0.013972 |

0.013196 |

-1.058839 |

0.2991 |

|

SC*TI |

-113432.2 |

225436.8 |

-0.503167 |

0.6189 |

|

TI |

-1.03E+14 |

8.54E+13 |

-1.204013 |

0.2390 |

|

TI^2 |

6.58E+12 |

4.38E+12 |

1.501621 |

0.1448 |

|

|

|

|

|

|

|

|

|

|

|

|

|

R-squared |

0.609743 |

Mean dependent

var |

2.39E+11 |

|

|

Adjusted R-squared |

0.407387 |

S.D. dependent

var |

3.34E+11 |

|

|

S.E. of regression |

2.57E+11 |

Akaike info

criterion |

55.65835 |

|

|

Sum squared resid |

1.79E+24 |

Schwarz

criterion |

56.27895 |

|

|

Log likelihood |

-1153.825 |

Hannan-Quinn

criter. |

55.88582 |

|

|

F-statistic |

3.013226 |

Durbin-Watson

stat |

2.086129 |

|

|

Prob(F-statistic) |

0.006757 |

|

|

|

|

Nota: BANMAT |

||||

|

Tabla 7 Correlación en

serie Test: BREUSH GODFREY |

||||

|

Breusch-Godfrey

Serial Correlation LM Test: |

||||

|

|

|

|

|

|

|

F-statistic |

2.183417 |

Prob. F(2,35) |

0.1278 |

|

|

Obs*R-squared |

4.658923 |

Prob.

Chi-Square(2) |

0.0973 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Test Equation: |

|

|

|

|

|

Dependent Variable: RESID |

|

|||

|

Method: Least Squares |

||||

|

Date: 01/13/13 Time: 23:24 Sample: 2009M01 2012M06 |

||||

|

Included observations: 42 |

||||

|

Presample missing value lagged residuals

set to zero. |

||||

|

|

|

|

Prob. |

|

|

|

|

|

|

|

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

|

|

|

|

|

|

|

|

ND |

16.96653 |

226.9369 |

0.074763 |

0.9408 0.6041 |

|

PBI |

58.79457 |

112.3686 |

0.523230 |

|

|

SC |

-0.000683 |

0.032253 |

-0.021179 |

0.9832 |

|

TI |

279930.4 |

809624.6 |

0.345753 |

0.7316 |

|

C |

-3571696. |

8514286. |

-0.419494 |

0.6774 |

|

RESID(-1) |

0.281641 |

0.169451 |

1.662080 |

0.1054 |

|

RESID(-2) |

0.134522 |

0.171852 |

0.782778 |

0.4390 |

|

|

|

|

||

|

R-squared |

0.110927 |

Mean dependent

var |

-4.03E-09 494884.1 |

|

|

Adjusted R-squared |

-0.041486 |

S.D. dependent

var |

||

|

S.E. of regression |

505045.1 |

Akaike info

criterion |

29.25369 |

|

|

Sum squared resid |

8.93E+12 |

Schwarz

criterion |

29.54331 |

|

|

Log likelihood |

-607.3276 |

Hannan-Quinn

criter. |

29.35985 |

|

|

F-statistic |

0.727806 |

Durbin-Watson

stat |

1.971682 |

|

|

Prob(F-statistic) |

0.630264 |

|

|

|

|

Nota: BANMAT |

||||

|

Tabla 8 Producto bruto interno y otros

indicadores- PBI (variación porcentual) |

|

|

AÑOS |

Variación porcentual |

|

2009 |

1,0 |

|

2010 |

8,5 |

|

2011 |

6,5 |

|

2012 |

6,0 |

|

2013 |

5,8 |

|

2014 |

2,4 |

|

2015 |

3,3 |

|

2016 |

4,0 |

|

2017 |

2,5 |

|

2018 |

4,0 |

|

2019 |

2,2 |

|

Nota: BCR |

|

CONCLUSIONES

El indicador de morosidad del BANMAT-Puno, está determinado por las variables explicativas entre las más importantes son, el número de desembolsos (ND), saldo de capital (SC) y el producto bruto interno (PBI) que determinan la morosidad de la cartera crediticia del BANMAT, los cuales individualmente influyen de manera muy significativamente en la morosidad que conlleva a una caída de los índices de liquidez.

El PBI frente a la morosidad del Banmat, muestra una relación inversa, es decir ante un incremento del PBI real en 100, reduce en promedio el nivel de morosidad del BANMAT en S/. 2.37.

El número de desembolsos, afecta positivamente al nivel de morosidad; es decir si se incrementa el número de desembolsos en una unidad, la morosidad se incrementará en promedio en S/.0.0052, esto se debería a que el BANMAT dio créditos grupales sin tener criterios de evaluación de calidad de cartera crediticia. Así mismo, (Andrade, 2006), considera que en el sector de las microfinanzas la deficiente calidad de la cartera crediticia es un problema generalizado, por lo que es necesario los programas para mejorar la administración de dichas empresas, en cuanto a capacitación para la medición de riesgos, así como, desarrollo de programas de apoyo para mejorar la cultura crediticia considerando que cubrir las necesidades de financiamiento de los microempresarios es fundamental para el desarrollo del país.

Con respecto al análisis de la CRAC Los andes, durante el periodo 2013 al 2019, el factor determinante del incremento de la morosidad en dicha entidad crediticia fue el tipo de crédito a pequeñas empresas, en la que se determina la relación existente entre el crecimiento económico del país PBI y el índice de morosidad de la entidad crediticia, resultó ser contraria, es decir que, ante un aumento del índice de morosidad de la CRAC Los Andes de 6.62% año 2013 se incrementó a 18.82% año 2019, frente al crecimiento económico del país en el año 2013 tuvo una tasa del 5.8%, y en el año 2019 el PBI tuvo una tasa muy baja de 2.2%, afectando de esta manera el entorno macroeconómico de la CRAC Los Andes; esto debido a la mala evaluación crediticia realizada por los asesores de negocio, y a la deficiente recolección de datos al momento de verificar el negocio y domicilio del cliente, Tabla 8.

REFERENCIAS

Aguilar Andia, G. &. (2004). "Análisis de la Morosidad en el Sistema

Bancario Peruano". Perú: Instituto de estudios peruanos.

Andrade, V. M. (2006). Morosidad: Microfinancieras Vs. Bancos.

Mexico: Benemerita Universidad Autónoma de Puebla.

Banco Central de Reserva del, P.

(1991-104). Informe. Perú.

Banco de, M. (2006). Plan Nacional de Viviend. Perú.

Banco de, M. (2012). Plan Operativo. Peru.

Benitez Gamboa, J. (01/95 - 06/97). Determinantes del Indice de Morosidad de la

Caja Municipal de Ahorro y Crédito Trujillo. Perú.

Canta, M. (1999). Determinantes de Morosidad en Entidades de Microfinanzas:Evidencia de

las EDPYMES. Peru: Banco Mundial.

Carazo, M. &. (2006). El método de estudio de caso: estrategia

metodológica de la investigación científica Pensamiento & Gestión.

Barranquilla, Colombia: Universidad del Norte.

Castañeda, M. E. (2013). La Morosidad y su impacto en e cumpiminto de

los objetivos estratégicos de a agencia Rea Paza de a Caja Municipal de

Trujilo. Trujillo: Universidad Privada Antenor Orrego.

Chavarín, R. R. (2015). Morosidad en el pago de creditos ´y

rentabilidad de la banca comercial en Mexico. Mexico: Universidad de

Guadalajara, Centro Universitario de Ciencias Economico.

Dávila, N. G. (2006). El razonamiento inductivo y deductivo dentro del proceso investigativo

en ciencias experimentales y sociales. Caracas Venezuela: Laurus, vol. 12,

núm. Ext, 2006, pp. 180-205 Universidad Pedagógica Experimental Libertador.

Delgado, J. &. (2004). Riesgo de Crédito y Donaciones a

Insolvencias, Un Análisis con Variables Macroeconómicas. Banco de España:

Dirección General de Regularización.

Golman, M. &. (2018). ¿Qué determina

la morosidad en las microfinanzas? El caso de la Asociación Civil Avanzar. Revista Latinoamericana de EconomíaProb. Des

vol.49 no.195 México oct./dic. 2018, 148.

Guillen, J. (2002). Morosidad Crediticia y Tamaño. Un Análisis de la Crisis Bancaria

Peruana. Perú.

Gutierrez, G. L. (2011). Factores que determina la Morosidad de las

Colocaciones de Crédito en entidades de Microfinanzas en a ciudad de Juliaca,

2008.01-2011.05. Puno: Repositorio instituciona UNAPuno.

Hadad, L. (2019). La construcción social y

técnica de a deuda morosa. Revista

Mexicana de Sociología 81, núm. 1 (enero-marzo, 2019-Scielo, 111.

Ligue, R. (2018), Análisis de la morosidad de créditos

convenio de la caja rural de ahorro y crédito los andes s. A. Y créditos

consumo ofertados por instituciones micro financieras que operan en la región

de puno periodo: 2013 - 2015

Limachi, P. G. (2015). La Morosidad y su Influencia en el

cumpimiento de objetivos estrategicos de a Edpyme Raiz agencia Macusani

2013-2014. Puno: Repositorio Institucional UNAPuno.

Medina, M.& Vargas, R. (2015).

Colocaciones financieras y su incidencia con los índices de morosidad de la

Caja Municipal Arequipa agencia –Juliaca y Caja Los Andes agencia –Puno, 2016,

2017.: Repositorio Institucional UNAPuno.

Ministerio de Vivienda Construcción, y. S.

(2006-2015). Plan Nacional de Vivienda "Vivienda para Todos". 3-4.

Montenegro, M. M. (2012). Causas de la morosidad y su efecto en las

instituciones financietas de a ciudad de Chepen enero-junio 2012. Trujillo:

Universidad Nacional de Trujillo.

Moore, T. J. (2017). Análisis de la morosidad con respecto al tamaño de cartera de

Financiera Credinka en la ciudad de Chimbote. Periodo 2014 - 2016.

Chimbote: Universidad Cesar Vallejo.

Parrales, R. C. (2013). Analisis del Indice de morosidad en la

cartera de creditos del IECE-Guayaquil y propuesta de mecanismos de prevención

de morosidad y tecnicas eficientes. Guayaquil: Universidad Politecnica sede

Guayaquil.

Ponce A., C. A. (2007). Determinantes de la Morosidad de las

Instituciones Microfinanciers no Bancarias caso Caja Municipal de Arequipa

2004-2006. Puno: Segunda fase de examen de suficiencia profesional.

Uceda, D. L. (2013). Las políticas de ventas al crédito y su influencia en la morosidad de

los clientes de la empresa Import Export Yomar E.I.R.L. en la ciudad de Lima

periodo 2013. Lima: Universidad Privada Antenor Orrego.

Vallcorba,

M. (2006). Determinantes de la Morosidad

Bancaria en una economía dolarizada, el caso Uruguayo. Uruguay: Banco

Central.