Vol. 11. N° 1

Enero - Junio del 2022

ISSN Edición Online: 2617-0639

https://doi.org/10.47796/ves.v11i1.599

Artículo Original

Análisis del comportamiento de medios de

pago distintos a efectivo, cajeros y banca virtual, 2013 – 2021

Analysis of the behavior of means

of payment other than cash, ATMS and virtual banking, 2013 – 2021

![]() Marizol Candelaria Arámbulo Ayala de Sánchez [1],

[2]

Marizol Candelaria Arámbulo Ayala de Sánchez [1],

[2]

![]() Eloyna Lucia Peñaloza Arana 1, [3]

Eloyna Lucia Peñaloza Arana 1, [3]

![]() Charly Evelyn Chávez Lara 1, [4]

Charly Evelyn Chávez Lara 1, [4]

Aceptado:

10/05/2022

![]()

RESUMEN

Algunos medios de

pago hoy en día se han transformado en medios digitales otorgando una variedad de

opciones que ofrecen una mejor experiencia de usuario. En este sentido, la

presente investigación tuvo como objetivo analizar la tendencia de la

utilización de medios de pago distintos al efectivo, cajeros y banca virtual,

2013 – 2021, con un enfoque cuantitativo, tipo básica, nivel descriptivo,

diseño no experimental y de corte longitudinal, utilizando información del

Banco Central de Reserva del Perú. Los resultados determinaron que existe una

tendencia creciente y significativa al uso de la banca virtual y es que con la

llegada del Covid-19 las transacciones personales y empresariales se adaptaron

al uso de la tecnología. Del mismo modo, las transferencias y tarjetas de

débito han tenido un comportamiento creciente, el uso del cajero ha tenido un

mínimo crecimiento y el uso del cheque, como medio de pago distinto al efectivo

que ha tenido una tendencia decreciente.

Palabras claves: Medios de pago, banca virtual, transferencias

ABSTRACT

Nowadays, some means of payment have been transformed to digital means,

granting a variety of options that offer a better user experience. In this

sense, the goal of the present research was analyze the trend of the use of

payment methods other than cash, ATMs and virtual banking, 2013 - 2021, with a

quantitative approach, basic type, descriptive level, non-experimental design

and longitudinal court, using information from the Banco Central de Reserva del

Perú. The results determined that there is a growing and significant trend in

the use of virtual banking and that with the arrival of Covid-19, personal and

business transactions were adapted to the use of technology. In the same way,

transfers and debit cards have had a growing behavior, the use of ATMs has had

a minimal growth and the use of checks, as a means of payment different to

cash, has had a decreasing trend.

Keywords: Means of payment, virtual banking, bank

transfers.

INTRODUCCIÓN

Según el Banco

Central de Reserva del Perú, BCRP (2020) un sistema de pago es un conjunto de

herramientas, procedimientos e instituciones que permiten realizar pagos entre

entidades comerciales. Un sistema de pago seguro y eficiente que permite

reducir riesgos en la liquidación de transacciones entre unidades de negocio,

mejorar la eficiencia y bancarización de la política monetaria y la estabilidad

del sistema financiero.

Los métodos de pago que no

son en efectivo BCRP (2020) son:

·

Cheques cobrados en Ventanilla: estos cheques están disponibles en la

ventanilla del mismo banco girador, por lo que no se envían a una cámara de

compensación electrónica.

·

Cheques depositados en Cuenta: son Cheques debitados de su cuenta del

mismo banco del cliente que depositó el cheque, no se envían a una cámara de

compensación electrónica.

·

Cheques compensados CCE: cheques de otros bancos, depositados en

una cuenta bancaria diferente al banco emisor, como el banco emisor es

diferente del banco de compensación, estos cheques se liquidan en la cámara de

compensación electrónica.

·

Tarjetas de débito: es un método de pago que permite a su

propietario recibir el pago de las compras directamente de los fondos en la

cuenta corporativa de un banco. Dichas transacciones se realizan electrónicamente

a través de un mecanismo de pago conocido como "punto de venta".

·

Tarjetas de crédito: es un método de pago que permite a los

propietarios depositar o retirar fondos de una línea de crédito proporcionada

por un intermediario financiero.

·

Transferencias de crédito: son ordenes de retiro emitida por un

cliente con el propósito de que su banco debite un monto de una de sus cuentas

y lo deposite en la cuenta especificada por el cliente. Aquí se encuentran las

transferencias interbancarias, es decir, el pagador y el beneficiario tienen

cuentas en el mismo banco; y los Pagos que se realizan en una cámara de

compensación electrónica, que también son transferencias interbancarias pero

las cuentas del pagador y del beneficiario se encuentran en diferentes bancos.

·

Débitos directos: son órdenes de pago a la cuenta bancaria

del pagador, siendo el beneficiario la persona que activa el pago, que

previamente ha sido autorizado por el pagador, igualmente las transacciones se

realizan en el mismo banco si ambos tienen sus cuentas en el mismo banco, pero

si las cuentas se encuentran en diferentes bancos se facturan electrónicamente

en una cámara de compensación electrónica.

Cahuana y Rojas (2020) hacen referencia a los instrumentos de

comercio electrónico los cuales facilitan la compra de bienes y servicios al

momento de realizar un pago de manera rápida. Los medios de pago empleados por

medio del Sistema Financiero en el Perú son: Depósitos en cuenta, órdenes de

dinero, transferencia de fondos, órdenes de pago, tarjetas de débito, tarjetas

de crédito, cheques, remesas y cartas de crédito. Dichos medios de pago del

Sistema Financiero se han transformado con el fin de ser digitales. Al

respecto, no todos los medios son usados de manera digital. Es importante

precisar que las plataformas de comercio electrónico que presentan una mayor

diversificación en sus medios de pago ofrecen una mejor experiencia de usuario,

sin embargo, eso amerita una mayor inversión.

Hoy en día son las PYMES las que implementan las diferentes

soluciones digitales en la gestión comercial. Cahuana y Rojas (2020) comparan

las funcionalidades, requisitos de la arquitectura tecnológica, el aspecto

económico, ventajas y desventajas de tres métodos de pago empleados en el

comercio digital: Pasarela de pago de banca por Internet (IBPG), pasarelas de

pago y depósitos en efectivo. Pudiendo evidenciar que la alternativa IBPG es el

método de pago que cumple con todos los requisitos. Por otro lado, las pasarelas de pago y pagos

en efectivo son las opciones óptimas y económicas para iniciar cobranza por un

producto o servicio.

Pastor (2020) señala que quizá estamos ante una nueva revolución

industrial que, impulsada por medios digitales y tecnológicos, se está

difundiendo a una velocidad sin precedentes gracias a los millones de usuarios

interconectados en todo el mundo a través de Internet y de las nuevas

tecnologías.

Según Selfira, Abdillah, Harahap y Muda (2019) el sistema de pago

electrónico es el proceso de modernización del sistema de pago seguro,

conveniente y fácil que se ha desarrollado en muchos países alrededor del

mundo. El pago electrónico es esencialmente dinero sin efectivo y actúa como

una herramienta de pago sin efectivo para los comerciantes, no como un emisor

de dinero electrónico.

El BCRP (2020) señala que muchas transacciones con medios de pago se

realizan utilizando los siguientes mecanismos de pago:

Cajero automático: Es un dispositivo electromecánico que permite a

los usuarios autorizados utilizar tarjeta plástica, retirar efectivo de su

cuenta, pagar y transferir, cobrar dinero Otros servicios como consulta de

saldo.

Banca virtual: es una orden de pago del usuario del banco a su

cuenta. Tales transacciones pueden ocurrir mediante una interfaz de red

informática (ordenador) o por teléfono.

El modo de pago en línea más popular hasta el momento es una tarjeta

de crédito, que básicamente es una línea de crédito que se puede utilizar para

solicitar dinero prestado, realizar

compras, transferir saldos y obtener adelantos en efectivo sabiendo que se devolverá

la cantidad prestada, junto con el interés que debe, en un momento posterior;

cuyo uso es fácil para realizar transacciones en línea en poco tiempo y desde

cualquier lugar y los clientes no necesitan comprar ningún software o hardware

adicional para poder trabajar con ellas (Selfira, Abdillah, Harahap y Muda,

2019)

Para Selfira, Abdillah, Harahap y Muda (2019) Las tarjetas de débito

o de cajero automático utilizan un sistema de saldo. Se puede decir que es un

sistema ahorrativo. Primero debe hacer/depositar dinero para que pueda usarse

para retiros, transferencias, pagos, depósitos, siempre que cuente saldo que no

sea insuficiente para realizar transacciones.

Según la elección de medios de pago globales está creciendo

rápidamente. Como resultado, cada vez más consumidores eligen pagar con

tarjetas de débito y crédito, especialmente en los países desarrollados, donde

cada vez más consumidores eligen usar billeteras digitales como PayPal, Google

Pay y Visa (Simatele y Mbedzi, 2021).

Boone, Lie y Liu (2014) analizaron las tendencias y aspectos

determinantes del método de pago en fusiones y adquisiciones. En las últimas

cuatro décadas la fracción de pagos mixtos se triplicó de alrededor del 10%

antes del cambio de siglo a 30% en el nuevo siglo, por otro lado, la fracción

de los pagos de acciones (efectivo) alcanzó su punto máximo (tocó fondo) en la

década de 1990, pero desde entonces se ha desplomado (aumentado). También

determinaron que los pagos mixtos no son simplemente híbridos entre pagos en

efectivo y en acciones, pero tienen determinantes y características únicas.

Según Ceravolo, Fabri1, Fattobene, Polonara y Raggetti (2019), el

uso del dinero ha incentivado por muchos años el sistema sensorial influyendo

en los hábitos de la persona para ahorrar o gastar dinero en efectivo en

monedas y billetes, por las mismas características físicas del dinero. Con la

llegada de la revolución tecnológica y financiera, el uso del dinero

electrónico aceleró la transición hacia una llamada sociedad sin efectivo, proporcionando,

a través del dinero desmaterializado, diversas fuentes de estímulos sensoriales

con respecto a las tradicionales entregadas durante siglos por el papel y

moneda metálica. Y es que el dinero electrónico atenúa las emociones vinculadas

a la recompensa/arrepentimiento de acumular/pagar dinero, afectando el

comportamiento de gasto individual y atrayendo la atención de investigadores en

diferentes disciplinas como economía, finanzas y psicología (Runnemark et al.,

2015).

Para Dang, Hoang, Jones, Henry, Le y Puwanenthiren (2021), en las

adquisiciones internacionales, la incertidumbre del país impacta en la elección

del método de pago. Los resultados del estudio muestran una asociación negativa

entre el nivel de incertidumbre específico del país objetivo y las

transacciones en efectivo. Cuando el país anfitrión experimenta un alto nivel

de incertidumbre del país, es más probable que el comprador elija transacciones

que no son en efectivo.

Según Chen, Xu y Shen (2016), las tarjetas de crédito hace 62 años

se han convertido en una forma de pago común. En países desarrollados como

Estados Unidos, el importe realizado con esta forma de pago ha sobrepasado las

transacciones en efectivo. Las tarjetas de crédito tienden a aumentar la

preferencia del consumidor a gastar, versus el pago en efectivo.

Para Swiecka, Terefenko y Paprotny (2021), muchos factores influyen

en el consumidor para decidir el medio de pago para hacer más fácil la vida. El

estudio demuestra que, a pesar de oferta de diversas formas innovadoras de

pago, las formas tradicionales, en especial el efectivo, aún tienen una

posición fuerte. Sin embargo, entre una determinante importante al decidir la

mejor opción de pago es el conocimiento financiero de los consumidores.

Tounekti, Ruiz-Martinez y Skarmeta (2019) señalan que la compra

online, al igual que las tiendas online, es una realidad que últimamente se ha

percibido como de alta presencia. Comprar bienes y servicios en línea se ha

convertido en una práctica común para muchas personas. En todo el mundo. Debido a este uso creciente, el consumidor necesita métodos

de pago convenientes, así como métodos de pagos en línea simples y

rápidos. Algunos consumidores eligen

la conveniencia de comprar en sitios de comercio electrónico, otros por el precio competitivo de algunas plataformas avanzadas

de comercio electrónico.

Para la Superintendencia Nacional de Aduanas y Administración

tributaria, SUNAT (2020) la banca implica formalizar todas las actividades y

encaminarlas a través de medios legales para determinar su origen y destino,

mientras que el Estado puede ejercer el control para evitar el fraude fiscal,

el lavado de dinero y otros delitos.

Para Gonzalo, C. y Tejero H.

(2018) consolidar el sistema financiero español supone, entre otras cosas, el cierre

de sucursales bancarias en todo el país. Los datos publicados por el Banco de

España en su Boletín Estadístico sobre el número de sucursales bancarias

existentes en las provincias españolas muestran que, de hecho, este número ha

disminuido significativamente en los últimos años, especialmente desde el

inicio de la crisis económica y financiera en 2008.

El descenso del número de financiadores tras la crisis es clave para

explicar el cierre de sucursales bancarias, mientras que las entidades

necesitan adaptar sus modelos de negocio a su entorno para mejorar la

eficiencia. La decisión de cerrar una sucursal bancaria en cada caso es

razonablemente relevante para la propia entidad y para tener la certeza de que

la racionalización de la red está relacionada con la evolución de la demanda y

los cambios esperados en una estrategia de gestión multicanal relacionada con

la nueva tecnología Gonzalo, C. y Tejero H. (2018).

Franco (2020) menciona ciertas

características que debe cumplir la tendencia de los métodos de pago según

indicaciones del BBVA:

-

Universal: debe ser ampliamente aceptado

en muchos países y comercios.

-

Regulado: es necesario seguir las reglas

y el estándar internacional más popular.

-

Seguro: las transacciones deben ser

segura, así como el dispositivo que puede interferir con el proceso.

-

Pago Práctico y sencillo: pagos son

fáciles de entender y procesar.

-

Barato: eliminar barreras que no permitan

la implantación del medio de pago, como una alta comisión o Infraestructura

operativa (terminales, sistemas informáticos, etc.).

-

Experiencia de usuario enriquecida: el

uso de la tecnología da la oportunidad de optimizar con esta experiencia de

pago, como compras en tiempo real o la capacidad de financiar compras, envíos,

avisos u ofertas.

Por otro lado, es importante

identificar el crecimiento exponencial del comercio electrónico como un nuevo

paradigma de tendencias para los esquemas de pago digital y desafíos para la

existencia del efectivo. El acceso a las redes sociales es el motor del uso

alternativo de los medios de pago, que facilitan diferentes plataformas y

trámite de forma sencilla y ahorran costos al evitar canales comerciales y

financieros Franco (2020).

Para Perez y Pacheco (2016) los beneficios potenciales de usar medios de

pago electrónicos (MPE) son múltiples. Primero, fácil de usar, acceso a

servicios financieros a través de canales alternativos a los tradicionales,

generalmente ofrecen costos de implementación más bajos, así mismo permite a

los bancos que cuenten con una gama completa de mejores estándares de calidad y

seguridad en el servicio, especialmente porque lleva poco tiempo verificar la

operación. Finalmente, MPE permite a los clientes administrar fácilmente su

presupuesto porque brinda información precisa sobre sus movimientos y saldo

disponible.

MATERIALES Y MÉTODOS

El

objetivo de estudio del presente trabajo estuvo constituido por el análisis de

la tendencia de la utilización de medio de pago distinto al efectivo, cajeros y banca virtual.

La información que se utilizó fue tomada de la base de datos del

Banco Central de Reserva del Perú, la población está constituida por los medios

de pago distintos al efectivo: Cheques, Tarjetas de Débito, Tarjetas de

Crédito, Transferencias de Crédito y Débitos Directos. El tipo de investigación

es básica, nivel descriptivo de la variable en estudio, de diseño no

experimental y corte longitudinal. Para

la recolección de datos se utilizó el análisis documental.

RESULTADOS

La población está constituida por los medios de pago distintos al efectivo, cajeros y banca virtual: Cheques, Tarjetas de

Débito, Tarjetas de Crédito, Transferencias de Crédito y Débitos Directos. El

objetivo es analizar la tendencia de la utilización de los medios pagos

distintos a efectivo, cajeros y banca virtual en el Perú en el periodo 2013 al

2021.

Los datos se han organizado mensualmente y por tipo de pago distinto

al efectivo, cajeros y banca virtual desde el mes de enero 2013 al mes de

noviembre 2021.

|

Figura 1. Medios de pago distintos al efectivo, cajeros y banca virtual: Monto de las operaciones en MN (millones S/) - Cheques |

|

|

|

Nota: El uso del cheque

representa el 14.34% del total de medios de pago distintos al efectivo,

cajero y banca virtual acumulado del periodo analizado; habiendo disminuido

su uso en relación al año 2013 en 40.28%.

El cheque es un medio de pago tradicional que implica que las personas

asistan a la entidad financiera, presenta un comportamiento decreciente, cada

vez se usa menos lo cual se debe a la tecnología que ha modernizado los

sistemas de pago, lo cual se ha acelerado con el aislamiento sanitario a partir

del primer trimestre del 2020. |

|

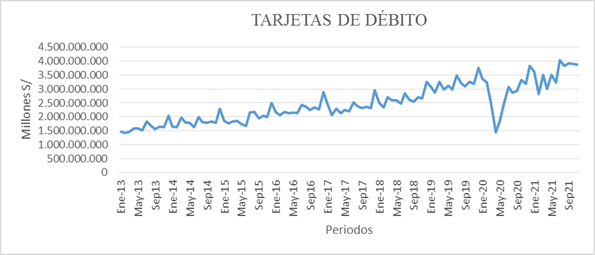

Medios de pago distintos al efectivo,

cajeros y banca virtual: Monto de las operaciones en MN (millones S/) -

Tarjetas de Débito |

|

|

|

Nota: Las

Tarjetas de débito representan el 19.71% del total de medios de pago

distintos al efectivo, cajero y banca virtual acumulado del periodo

analizado; habiéndose incrementado su uso en relación al año 2013 en 263.79%,

debido a que la tendencia de las empresas es contar con pasarelas de pago de

banca por internet, para las compras de bienes y servicios de los usuarios,

en las cuales se utilizan las tarjetas de débito. |

|

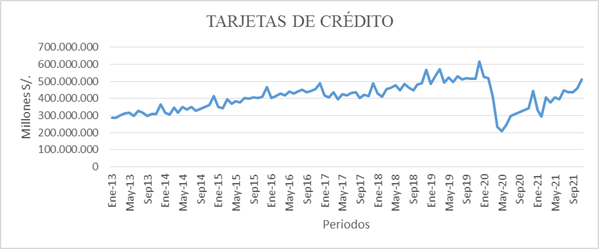

Figura 3. Medios de pago distintos al

efectivo, cajeros y banca virtual: Monto de las operaciones en MN (millones

S/) - Tarjetas de Crédito |

|

|

|

Nota: Las

Tarjetas de crédito representan el 3.25% del total de medios de pago

distintos al efectivo, cajero y banca virtual acumulado del periodo

analizado; habiéndose incrementado su uso en relación al año 2013 en 177.54%. La tecnología en el sector financiero está

acelerando que cada vez se use menos el dinero físico y se realicen las

transacciones con cargo a la línea de crédito que otorgan a los usuarios las

entidades financieras. La caída de su uso en el primer trimestre del 2020 se

debió a la disminución de las actividades comerciales debido a la

inmovilización social por el COVID 19.

|

|

Medios de pago distintos al efectivo,

cajeros y banca virtual: Monto de las operaciones en MN (millones S/) -

Transferencias de Crédito |

|

|

|

Nota: Las

Transferencias representan el 62.37% del total de medios de pago distintos al

efectivo, cajero y banca virtual acumulado del periodo analizado; habiéndose

incrementado su uso en relación al año 2013 en 386.80%. El uso de Transferencia como medio de pago,

ha tenido un comportamiento creciente y de forma sostenida. Sin embargo,

desde mayo 2017 su utilización se ha incrementado considerablemente,

superando el quiebre de marzo 2020 por efectos de la interrupción

intempestiva de las actividades personales y empresariales debido al

aislamiento sanitario. Es un medio de

pago global que tiende a seguir creciendo, debido también al crecimiento de

la población y el incremento de las actividades económicas globales. |

|

Medios de pago distintos al efectivo,

cajeros y banca virtual: Monto de las operaciones en MN (millones S/) -

Débitos Directos |

|

|

|

Nota: El

Débito Directo representan el 0.33% del total de medios de pago distintos al

efectivo, cajero y banca virtual acumulado del periodo analizado; habiéndose

incrementado su uso en relación al año 2013 en 154.16%. El uso de Debito Directo como medio de

pago, ha tenido un comportamiento creciente moderado, sin embargo, entre el

mes de abril y junio del 2020, tuvo una fuerte caída, a raíz de la crisis

sanitaria. Terminado el proceso de adecuación a la nueva normalidad, el uso

del débito directo como medio de pago mostró crecimiento, logrando alcanzar

el nivel inmediato anterior a inicios del 2020. |

|

Figura 6. Medios de pago distintos al efectivo,

cajeros y banca virtual: Monto de las operaciones en MN (millones S/) |

|

|

|

Nota: La

estructura de los medios de pago distintos al efectivo, cajero y banca

virtual acumulado del periodo analizado están conformados por transferencias

en 62.37%, por las tarjetas de débito en 19.71%, por cheques en 14.34%, por

las tarjetas de crédito en 3.25% y por el débito directo en 0.33%. Son las transferencias las que han

presentado un comportamiento ascendente inclusive durante la pandemia del

Covid-19, si bien en el mes de marzo de 2020, sufrieron una fuerte caída, al

igual que los otros medios, inmediatamente en el mes siguiente volvieron a

tener una mayor demanda ya que las compras de bienes y servicios en línea se

han convertido en una práctica común. |

El mayor uso de productos de pago electrónico, como

tarjetas de crédito y débito, ha agregado un promedio de $ 1.7 mil millones al

producto interno bruto (PIB) de Perú. El aumento del consumo está en

consonancia con la creciente popularidad y accesibilidad de los pagos

electrónicos entre los consumidores de todo el mundo. Al mismo tiempo, estos

resultados muestran que los gobiernos deben tomar medidas para facilitar la

transición a pagos electrónicos eficientes y seguros.

En el presente estudio se

encontró un incremento de los medios de pago distintos al efectivo, cajero y

banca virtual como son: las tarjetas de débito, tarjetas de crédito,

transferencias y débito directo y en el caso de los cheques una disminución en

su uso. En el caso de Tarjetas de débito,

transferencias y débito directo su comportamiento está relacionado con los

niveles de ahorro, representado por los depósitos en el sistema financiero los

cuales de acuerdo a la información del Banco Central de Reserva en el periodo

de análisis han tenido una evolución del 223%.

En concordancia con las siguientes

investigaciones: Tapia-Bonifaz, Santillán-Castillo, y Rodríguez-Solarte (2021)

encontraron que a partir del año 2020 los medios de pago tradicionales han

descendido al 55,30%, dando paso al surgimiento de los medios de pago

digitales, alcanzando el 44,70% de preferencia entre los encuestados. Los

métodos de pago digitales muestran un aumento en 2019-2020 mostrando una

tendencia creciente de alrededor de 19,59 puntos porcentuales. Otro aspecto relevante

a considerar como medio de pago digital es el uso de tarjetas de crédito es el

de mayor preferencia en la ciudad de Riobamba tanto en los años 2019 como en

2020.

Franco (2020) encontró que el

porcentaje estimado de transacciones de consumidores que utilizan medios de

pago distintos del efectivo es liderado por los agentes económicos de Singapur

61%, países bajos 60%, Estados Unidos de América 45%, en lo que se refiere a

América Latina la lista la encabeza Brasil 15%, México 4% y Colombia con un 2%.

Geográficamente, en América Latina el efectivo representa el 91% y el 0,8% de

los cheques, a diferencia de Estados Unidos el efectivo representa el 48% y el

7,8% los cheques. En los países desarrollados de Europa y Asia-Pacífico el

efectivo representa el 66% y el 65% los cheques y en Asia emergente el cheque sólo representa

un 0,1% y el efectivo un 99%.

De la Lastra (2021) concluye que el pasar de los años

motivó que los ciudadanos comenzarán a ver las enormes ventajas que las tarjetas bancarias aportan, y consiguieron consolidarse en la sociedad como uno de

los medios de pago más habituales, lo mismo ocurre con las herramientas de pago

digitales que van surgiendo a finales del siglo XX y especialmente en los

inicios del XXI. Sin embargo, a pesar de la multitud de beneficios que brinda a

las personas, ha habido una gran crisis sanitaria que ha acelerado su uso y ha

hecho que el público se dé cuenta de los beneficios y la comodidad que ofrece

en comparación con los métodos de pago tradicionales.

Calderón, Choquehuanca, Herrera y

Rojas (2019) encontraron que en el Perú el uso de pagos electrónicos ha ido en

aumento con los años y se puede ver que en el 2017 entre enero y octubre

aumentó un 13%, en el 2018 entre enero y mayo aumenta en un 58%, demostrando que

los peruanos aceptan cada vez más los pagos electrónicos, principalmente a

través de transferencias electrónicas, con una tasa de participación superior

al 90%. Así mismo el 93% de las tarjetas de crédito se utilizan, mientras que

los métodos de pago compras en línea/aplicaciones móviles o efectivo, se

utilizan cerca del 20%.

CONCLUSIONES

Los medios de pago distintos al efectivo, cajeros y banca

virtual como son: tarjetas de débito, tarjetas de crédito, transferencias y

débito directo han tenido crecimientos en relación al año 2013 en más de 100% a

excepción de los cheques que han tenido disminución en su uso.

Las transferencias representan el 62.37% del total de los

medios de pago distintos al efectivo, cajeros y banca virtual, siendo el de

mayor participación y teniendo como base a enero 2013 los montos se han incrementado

en 386.80%. Es un medio de pago global con tendencia creciente.

El aumento y la popularidad de los pagos electrónicos

entre los consumidores en el Perú y la accesibilidad a los mismos requieren la

necesidad de que el gobierno adopte políticas que fomenten el cambio a medios

de pagos electrónicos eficientes y seguros.

REFERENCIAS

BCRP (2020) Guía Metodológica de la Nota

Semanal.

https://www.bcrp.gob.pe/docs/Publicaciones/Guia-Metodologica/nota-semanal/Guia-Metodologica-04.pdf

Boone, A., Lie, E. & Liu, Y. (2014). Time trends

and determinants of the method of payment in M&As. Journal of Corporate Finance, (27), 296–304.

https://www.sciencedirect.com/science/article/pii/S0929119914000686?via%3Dihub

Cahuana, W. & Rojas, H. (2020). Means of payment

for e-commerce in SME’s in Peru. The 6th

International Conference on Industrial and Business Engineerin, 174-17.

https://dl.acm.org/doi/pdf/10.1145/3429551.3429585

Calderón,

M., Choquehuanca, L., Herrera, L. y Rojas, R. (2019). Factores que limitan la adopción de medios de pago electrónicos: caso

bodegas tradicionales [Tesis de Maestría].

Universidad ESAN.

Ceravolo, M., Fabri, M. & Fattobene, L., Polonara, G. & Raggetti,

G. (2019). Cash,

Card or Smartphone: The Neural Correlates of Payment Methods. Front.

Neurosci. https://www.frontiersin.org/articles/10.3389/fnins.2019.01188/full

Chen,R, Xu, X.

& Shen, H.(2016). Go beyond just paying: Effects of payment

method on level of construal. Journal of consumer Psychology,27 (2), 207-217.

https://doi.org/10.1016/j.jcps.2016.09.003

Dang, M., Hoang, V., Jones, E., Henry, D., Le, P.

& Puwanenthiren, P. (2021). Country uncertainty, power distance, and

payment methods in acquisitions. The

European Journal of Finance, 1-30. DOI: 10.1080/1351847X.2021.1971731.

https://doi.org/10.1080/1351847X.2021.1971731

De la Lastra, J. (2021). Medios de Pago en Época de Pandemia: del

Recelo Inicial a la Confianza en la Digitalización

[Tesis de fin de grado]. Universidad de Valladolid.

https://uvadoc.uva.es/handle/10324/51595

Franco, F. (2020). Tendencia en medios de

pago y la pertinencia del dinero en efectivo. MODUM: Revista Divulgativa Multidisciplinar de Ciencia, Tecnología e

Innovación, 2, 148–156.

http://revistas.sena.edu.co/index.php/Re_Mo/article/view/3027

Gonzalo, C. y Tejero H.

(2018). Cierre de oficinas bancarias y acceso al efectivo en España.

Dialnet, (34), 35-57.

https://dialnet.unirioja.es/servlet/articulo?codigo=6973045

Pastor,

C. (2020). La digitalización del dinero y los pagos en la economía de mercado

digital pos-COVID. Ekonomiaz: Revista vasca de economía, (98),

297-321.

https://dialnet.unirioja.es/servlet/articulo?codigo=7694321

Perez, C. y Pacheco, B. (2020). Beneficios potenciales de un incremento en

el uso de los medios de pago electrónicos en Colombia. La Fundación para la

Educación Superior y el Desarrollo (Fedesarrollo), 1-52.

https://www.repository.fedesarrollo.org.co/handle/11445/2947

Runnemark, E., Hedman, J. & Xiao, X. (2019). Do

consumers pay more using debit cards than cash? Electronic Commerce Research

and Applications, 14 (5), 285-291.

https://www.sciencedirect.com/science/article/pii/S1567422315000149

Selfira et

al (2019) Future Electronics Payment System Model. Journal of Physics: Conference Series, 1-7.

https://iopscience.iop.org/article/10.1088/1742-6596/1230/1/012068

Simatele,

M. & Mbedzi, E. (2021). Consumer payment choices, costs, and risks:

Evidence from Zimbabwe. Opciones

de pago del consumidor, costos y riesgos: evidencia de Zimbabue. Cogent Economics & Finance, 9, 1-2. DOI: 10.1080/23322039.2021.1875564

https://www.tandfonline.com/doi/pdf/10.1080/23322039.2021.1875564?src=getftr

Swiecka, B., Terefenko, P.& Paprotny, D. (2021).

Transaction factors’ influence on the choice of payment by Polish consumers. Journal of Retailing and Consumer Services,

58, 1-13. https://doi.org/10.1016/j.jretconser.2020.102264.

https://www.sciencedirect.com/science/article/pii/S0969698920312728

Tapia-Bonifaz, A., Santillán-Castillo, J. y Rodríguez-Solarte, Á.

(2021). Análisis evolutivo de los medios de pago en la ciudad de Riobamba

periodo 2019-2020. Polo del Conocimiento: Revista

científico - profesional, 6, (8), 819-840.

https://dialnet.unirioja.es/servlet/articulo?codigo=8094450

Tounekti, O., Ruiz-Martínez, A. & Skarmeta, A.

(2019) Users Supporting Multiple (Mobile) Electronic Payment Systems in Online

Purchases: An Empirical Study of Their Payment Transaction Preferences. Journal & magazines, 8, 735-766. DOI: 10.1109/ACCESS.2019.2961785 https://ieeexplore.ieee.org/document/8939372

SUNAT

(2020) La bancarización.

https://orientacion.sunat.gob.pe/3420-02-la-bancarizacion-empresas

Tounekti, O., Ruiz-Martínez, A. & Skarmeta, A.

(2019) Users Supporting Multiple (Mobile) Electronic Payment Systems in Online

Purchases: An Empirical Study of Their Payment Transaction Preferences. Journal

& magazines, 8, 735-766. DOI: 10.1109/ACCESS.2019.2961785 https://ieeexplore.ieee.org/document/8939372