Vol. 10. N° 2

Julio - Diciembre del 2021

ISSN Edición Online: 2617-0639

https://doi.org/10.47796/ves.v10i2.569

ARTÍCULO ORIGINAL

Estudio comparativo de

los créditos otorgados a la actividad productiva por la banca pública y privada

en la troncal, Ecuador

Comparative

study of credits granted to productive activity by public and private banks in

la troncal, Ecuador

Jessica Mariela Córdova Uzhca [1]

![]() https://orcid.org/0000-0002-3550-858X

https://orcid.org/0000-0002-3550-858X

jcordovau@ulvr.edu.ec.

Aceptado: 20/10/2021

Publicado

online:30/11/2021

![]()

RESUMEN

La

relevancia del tema de estudio se deriva de la finalidad de desarrollar mejores

medidas de crecimiento económico en el Cantón La Troncal, siendo determinantes

los créditos productivos otorgados en las instituciones financieras públicas y

privadas del país para su alcance, con los cuales, se busca conseguir lo

expuesto en el Objetivo de Desarrollo Sostenible 8 “Fomentar el crecimiento

económico sostenido, inclusivo y sostenible, el empleo pleno y productivo, y el

trabajo decente para todos”. Para esto, el Estado ecuatoriano emplea diferentes

normas o leyes como la Ley de Fomento Productivo, que se orienta en favorecer

las medidas de créditos y pagos de los empresarios para atraer a nuevas

inversiones, se puede indicar que esta forma de actuación o intervención tiene

un profundo enfoque teórico mercantilista por la necesidad de intervención del

gobierno para generar riquezas en los factores de producción. Por su parte, el

estudio presenta una justificación teórica debido a la importancia que tienen

las facilidades de crédito para incentivar los proyectos de las diferentes

naciones y como se ocasionaría un progreso lento en la economía si estas

prestaciones imponen mecanismos inapropiados. Además, se presenta una

justificación metodológica fundamentada en una investigación descriptiva de

enfoque cuantitativo ya que se aplicó una encuesta a 68 emprendedores y se

realizó una entrevista a 2 instituciones financieras privadas y 2 públicas, las

mismas que servirán de base para el desarrollo de futuros estudios que muestren

un tema y fenómeno de investigación similar al expuesto en la presente

investigación..

Palabras

clave: Instituciones financieras públicas y privadas, estado ecuatoriano,

créditos productivos, crecimiento económico.

ABSTRACT

The relevance of the subject of study is derived from

the purpose of developing better measures of economic growth in the Canton La

Troncal, the productive credits granted in the public and private financial

institutions of the country being decisive for its scope, with which it seeks

to achieve what is stated in Sustainable Development Goal 8 "Promote

sustained, inclusive and sustainable economic growth, full and productive employment,

and decent work for all." For this, the Ecuadorian State uses different

norms or laws such as the Productive Development Law, which is oriented towards

favoring the credit and payment measures of entrepreneurs to attract new

investments, it can be indicated that this form of action or intervention has a

deep mercantile theoretical approach due to the need for government

intervention to generate wealth in the factors of production. For its part, the

study presents a theoretical justification due to the importance of credit

facilities to encourage the projects of different nations and how slow progress

in the economy would be caused if these benefits impose inappropriate

mechanisms. In addition, a methodological justification based on descriptive

research with a quantitative approach is presented, since a survey was applied

to 68 entrepreneurs and an interview was carried out with 2 private and 2

public financial institutions, which will serve as the basis for the

development of future studies. that show a topic and research phenomenon

similar to the one exposed in this research.

Keywords: Public

and private financial institutions, Ecuadorian state, productive credits,

economic growth.

![]()

INTRODUCCIÓN

La crisis económica originada a nivel del globo que tuvo como

suceso en el 2007-2008 en los mercados financieros de New York y Londres que

son considerados las capitales del capital (recurso monetario),

desencadenándose y expandiéndose en todas las naciones, sufriendo una recesión en

los países de grandes economías y los emergentes, esto debido a las variaciones

de la moneda, en el cual, Ecuador como país dolarizado no podía efectuar

políticas monetarias como contramedida a los sucesos

El nivel de pobreza dentro del 2008

era de 35,1% que se incrementó a 36% en el 2009, estas cifras bajarían con el

pasar del tiempo llegando al 2014 a representar 22,5% así lo detalla la

Encuesta Nacional de Empleo, Desempleo y Subempleo

En la actualidad, debido a la

afectación de la pandemia el nivel de pobreza representa el 32,4% de acuerdo

con la

A nivel de La Troncal esta afectación

es evidente al solo poseer un 38% de PEA donde prevalece la Agricultura, Caza y

Pesca con el 32,6%, mientras que el nivel de analfabetismo es bajo con un 7,66%

así lo afirma el Plan de Desarrollo Y Ordenamiento Territorial Del Cantón La Troncal

La creación de emprendimientos y

nuevos negocios son los mecanismos utilizados por las personas para conseguir

una fuente de ingresos, para lo cual, diseñan una planificación de los recursos

que necesitaran para comenzar la actividad, en este ámbito, incurren en

créditos de instituciones financieras para poder efectuar su idea comercial, no

obstante, no todos poseen la misma facilidad de acceder a dichos prestamos como

consecuencia de las medidas planteadas por las entidades como bancos o cooperativas.

López y Farías

Las pequeñas y medianas empresas han

atravesado distintos desafíos entre ellos la dificultad para acceder al crédito

por que muchas de estas empresas empiezan como modelos de emprendimientos

informales y no cuentan con uno de los requisitos más fundamentales que es ser

legalmente constituidas.

Por ende, el acceso a los créditos ha

presentado de forma precedente una dificultad para los empresarios, quienes,

tienen que acatar las medidas de las instituciones financieras para obtener el

recurso monetario que le permita poner en marcha su negocio.

Historia del sistema financiero

Los sistemas financieros, no obstante,

de observarse movimientos u acciones de este tipo desde siglos precedentes a

los años 1600, la conformación compleja y totalmente estructurada se remonta al

periodo de 1609 con la aparición del Banco de la ciudad de Barcelona y

Ámsterdam, sin embargo, los bancos de emisión se contemplan en el siglo XVIII

con una mayor generalización en el siglo XIX, así lo considera

A nivel de Latino América se

desarrollaron de forma creciente los bancos entre el periodo de 1850 y 1873, conformando

cerca de 90 instituciones entre los países de Argentina, Brasil, Chile, Cuba y

Perú; no obstante, muchas quebraron por la crisis suscitada en la región para

1870, teniendo una recuperación para 1880. En este periodo, se autoriza a la

banca privada la emisión de billetes de banco respaldados por reservas

metálicas de plata, suscitando este aspecto en la nación mexicana

Por su parte, en el Ecuador los

inicios del sistema financiero se dieron para 1831 en donde se estableció la

institución Casa de la Mondeo en Quito, la cual, se fortalecería con la

introducción de negociación para el desarrollo de una entidad bancaria, su

establecimiento no fue muy estructurado, para 1839 se decreta la autorización

para que el Ejecutivo gestione los fondos que permitan la creación de una

institución bancaria en el ámbito local. Todo esto da origen para 1860 al Banco

Particular y Banco Luzurraga, así lo menciona

Durante los años 90 la economía

ecuatoriana y el sistema financiero paso por muchas adversidades, siendo la más

resaltable la sucedida en el gobierno de Mahuad con la aprobación de la Ley de

Reordenamiento en Materia Económica en el Área Tributaria- Financiera; que

imponía el cobro del 1 % a la circulación de capitales (ICC), lo que generó una

disminución en los volúmenes de captaciones, señala

Esta situación provocó la caída en los

depósitos para las instituciones financieras como derivación de que los agentes

económicos a nivel nacional trataban de invadir el pago del ICC, por lo que

sucedió la quiebra de los bancos, tomándose como decisión el congelamiento de

los depósitos y el denominado “Feriado Bancario”, así lo considera

Para el 2001 se decreta la Ley General de Instituciones del Sistema

Financiero que sustituye a la Ley de instituciones financieras de 1994,

regulándose de forma más estricta creación, organización, actividades,

funcionamiento y extinción de las instituciones del sistema financiero, como

plantea

Además, para asegurar la correcta

administración monetaria se establece el Código Orgánico Monetario y Financiero

para el 2014, como expresa

Instituciones financieras

Las instituciones financieras son las

entidades del sector público o privado que brindan crédito a las personas

naturales o empresas para solventar una necesidad comercial o productiva. De

acuerdo con Tello, Hernani y Limaco

· Buena relación con clientes para adaptar

el producto a las necesidades que presentan y reducir el acceso al servicio que

se ofrece.

· Poder de negociación para influenciar en

los términos del contrato a cerrar con el cliente y mantener abierta una

posibilidad de renegociación.

Dentro del tipo de instituciones

financieras que se encuentran en un mercado están los bancos y las cooperativas

de ahorro y crédito, lo que comprende cada una se explica a continuación.

a) Bancos

De acuerdo con Ortega

Es decir, son entidades que se financian

con el dinero de los depositantes y la utilizan en operación de inversión que

den créditos a la institución y a sus asociados, brindando servicios no solo de

otorgamiento de crédito, también de inversión, cuentas de ahorro y cuentas

corrientes.

La aparición de bancos privados se

traslada desde 2.000 años antes de Cristo, lo que permite aseverar que la

existencia de estos mecanismos presenta 4.000 años de datos, siendo los siglos

XV, XVI y XVII en el que se potenciaron como consecuencia del sistema

mercantilista de las naciones, así lo considera

b) Cooperativas de

ahorro y crédito

Se entiende como una sociedad

cooperativista que sustenta sus operaciones por las aportaciones que brindan

sus socios, a los cuales, se les ofrece servicios de ahorro y préstamos,

teniendo como característica principal ser instituciones sin fines de lucro.

Desde el punto de vista de Cunalata y Quijije

Las cooperativas de ahorro y créditos

son denominadas entidades financieras que ejecutan diversas actividades propias

de crédito, cuyo objetivo es el de satisfacer las necesidades financieras de

sus clientes o terceros que deseen involucrarse, estas cooperativas pueden ser

rurales y locales, eso no cambia que tengan acceso a los fondos externos, que

pertenecen a los administradores.

Instituciones financieras en Ecuador

A lo largo de la historia la banca

ecuatoriana ha pasado por diversas situaciones, pasando por los años 70 en una

reestructuración producto de la intervención en recursos tecnologías y viéndose

posteriormente afectada por la crisis del sector, en este sentido, Carillo,

Mancero y Mancero

A nivel de Ecuador estas entidades se

rigen bajo el marco legal de la Ley de Instituciones del Sistema Financiero,

como lo expresa Lovato

Regula la creación, organización,

actividades, funcionamiento y extinción de la las instituciones del sistema

financiero privado, así como la organización y funciones de la Superintendencia

de Bancos. Las instituciones financieras públicas, las compañías de seguros y

de reaseguros se rigen por sus propias leyes; en lo relativo a su creación,

actividades, funcionamiento y organización.

Por lo cual, las organizaciones

vinculadas a esta actividad deben regular su proceso conforme a los que se

expresa en los lineamientos de esta norma para no incurrir en sanciones o

infracciones por prácticas inadecuadas en la realización de sus funciones a

nivel local. La conformación del sistema financiero ecuatoriano se puede

visualizar en la siguiente tabla:

|

Instituciones

financieras locales |

|

|

Instituciones Financieras Públicas |

Instituciones

Financieras Privadas |

|

·

Banco Central del Ecuador. ·

Banco del Estado. ·

BanEcuador ·

Banco ecuatoriano de la Vivienda. ·

Corporación Financiera Nacional. |

·

Bancos. ·

Sociedades

Financieras. ·

Asociaciones y

Mutualistas de Ahorro y Crédito para la vivienda. ·

Cooperativas de

Ahorro y Crédito. ·

Almacenes

generales de Depósito. ·

Compañías de

Arrendamiento Mercantil. ·

Casas de Cambio. |

|

Nota:

Esta tabla fue adaptado de

Lovato |

|

Se observa como el

eje del sistema financiero es el Banco central por ser quien regula al resto de

organización, además, dentro de esta estructuración también se toman en cuenta

las instituciones de servicios auxiliares como los Transporte de especies

monetarias y de valores, Servicios de cobranza, Cajeros automáticos, servicios

contables y de Computación.

En la

actualidad, a nivel local las instituciones financieras representan un total

del 2,42% de las plazas de empleos que se generan en el país, siendo

aproximadamente 73.406 personas las que intervienen o se sustentan de laborar

en esta actividad económica.

Créditos en instituciones financieras

Los créditos se

visualizan como la obtención de préstamos para que una empresa o persona pueda

utilizar dichos recursos en actividades comerciales o de producción. Según

Erazo

Conforme a lo que se

expresa en el párrafo anterior, se entiende que los créditos de las

instituciones financieras son acciones de costear las actividades del público

objetivo, quienes cancelan el montón solicitado en un periodo de tiempo

establecido por la entidad y con un interés determinado antes de su desembolso.

Los créditos dentro

de las instituciones financieras varían según su tipo, para indagar sobre estos

enfoques se presenta en la siguiente tabla la clasificación de esta variable.

|

Clasificación de créditos |

|

|

|

|

Según

el plazo de pago |

Según

el origen |

Según

su destino |

Según

la garantía |

|

· A

corto plazo ·

Mediano plazo ·

Largo plazo |

· Bancario · Comercial |

· Producción · Consumo · Hipotecario · Automotriz · Micro y Pymes · Personal |

· Real o prendario · Hipoteca |

|

Nota:

Adaptado de Erazo |

|||

Se

denota de la tabla anterior, que la modalidad de créditos que se ofrecen tanto

para personas naturales y empresas, varía conforme a la finalidad que tenga su

ejecución. Otra clasificación para los tipos de créditos es la que presenta

Yance y Calle

•

Crédito Productivo. – La finalidad de esta modalidad es que las personas o empresas

tengan la capacidad de cubrir en parte la deuda u obligaciones a contraer por

efectuar una actividad económica.

•

Crédito Comercial Ordinario. –Su acceso es para personas naturales que

tengan la obligación de efectuar contabilidad e incluso a empresas que tengan

dentro de sus ventas registros que excedan los $100 mil dólares, además, su

finalidad es adquirir activos como vehículos livianos ya sea utilizado para

fines personales o comerciales.

•

Crédito Comercial Prioritario. – Según Yance y Calle

Es el otorgado a personas naturales

obligadas a llevar contabilidad o a personas jurídicas que registren ventas

anuales superiores a USD 100,000.00 destinado a la adquisición de bienes y

servicios para actividades productivas y comerciales, que no estén

categorizados en el segmento comercial ordinario.

•

Crédito de Consumo Prioritario. – Se brinda a personas naturales, consignado a

la adquisición de bienes, servicios o gastos no relacionados con una diligencia

productiva o comercial y consumos no comprendidos en el segmento de consumo

ordinario, adjuntos los créditos prendarios de joyas.

•

Crédito Educativo. – Se ofrece a personas naturales para que ejecuten su formación y

capacitación (puede ser profesional o técnica), además, se destina a empresas

para el financiamiento que permita capacitar a su talento humano, estos

aspectos deben ser apropiadamente célebre por los órganos competentes, así lo

considera

•

Crédito de Vivienda de Interés Público. – Se brinda mediante una garantía

hipotecaria a personas naturales para la compra o edificación de estructuras o

viviendas y destinadas a un primer uso.

•

Crédito Inmobiliario. – Se ofrece al considerar una garantía

hipotecaria por parte de personas naturales que quieran adquirir bienes

inmuebles, con la finalidad de construir vivienda, siendo no categorizados en

el fragmento de crédito Vivienda de Interés público

•

Microcrédito.- Es el otorgado a una persona natural o jurídica con un nivel de

ventas anuales inferior o igual a USD 100,000.00, o a un grupo de prestatarios

con garantía solidaria.

Fijación de tasas

en los últimos periodos

|

Tabla 3. Evolución de las tasas fijas del Ecuador |

||||||

|

|

Productivo Corporativo |

Productivo Empresarial |

Productivo PYMES |

|||

|

Año |

Tasas referenciales |

Tasas máximas |

Tasas referenciales |

Tasas máximas |

Tasas referenciales |

Tasas máximas |

|

2015 |

9,20% |

9,33% |

9,76% |

10,21% |

10,28% |

11,83% |

|

2016 |

8,48% |

9,33% |

9,84% |

10,21% |

11,15% |

11,83% |

|

2017 |

8,68% |

9,33% |

9,54% |

10,21% |

11,30% |

11,83% |

|

2018 |

8,81% |

9,33% |

9,85% |

10,21% |

11,23% |

11,83% |

|

2019 |

9.04% |

9,33% |

8,96% |

10,21% |

11,37% |

11,83% |

|

Nota: Adaptado del Banco Central del Ecuador 2020 |

||||||

La tabla anterior permite observar una evolución de las tasas activas del

Ecuador, las cuales, muestran una constancia en el máximo de interés que se

pueden cobrar, la variación solo se evidencia en las tasas referenciales para

las instituciones financieras estas se incrementan en cada periodo.

Políticas

implementadas en el último quinquenio para el sector financiero

Para motivar a un

mejor desarrollo de los diferentes sectores, las autoridades gubernamentales

suelen plantear resoluciones y dictámenes enfocadas a las industrias que lo

necesitan, por ello, en este apartado se presente examinar las directrices

formuladas en los últimos cinco años para verificar a que sector se enfocaron y

en qué consistían las medidas planteadas, estas se mencionan a continuación:

·

Resolución No.

133-2015-M

·

Plan de

Reconstrucción y Reactivación Productiva post terremoto

·

DECRETO 1070-2020

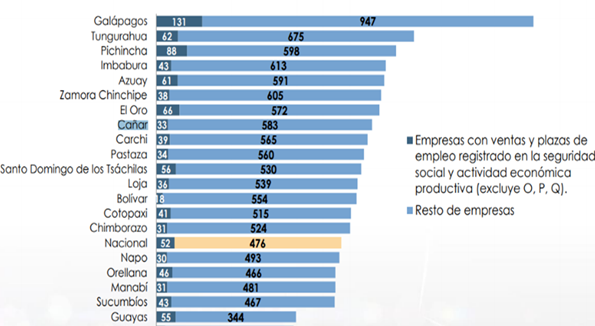

Provincia del cañar

La provincia del cañar, según informa el

Instituto Ecuatoriano de Estadísticas y Censos INEC

|

Figura

1 Porcentaje de empresas por cada 10 mil

habitantes según provincias |

|

|

|

Nota: La figura presentada fue obtenida

del INEC |

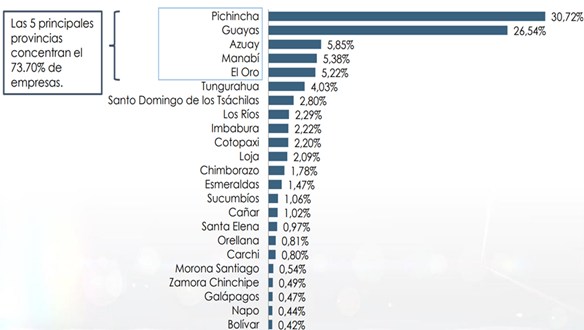

Por otro lado, Pichincha, Guayas, Azuay, Manabí y El oro son las que concentran

cerca del 90% de ventas que se generan en el contexto nacional. La entidad

pública INEC también muestra datos sobre la actividad productiva generada

conforme a cada una de las provincias del Ecuador, en este aspecto la localidad

de Cañar tiene una representación de 0,80% siendo Pichincha y Guayas con 30,72%

y 26,54% las que mayor valor porcentual demuestran. La que menos aporte en

acciones productivas genera es Bolívar con un 0,42%. El 73,70% de las empresas

a nivel local provienen de las provincias de Pichincha, Guayas, Azuay, Manabí y

el Oro, siendo las mismas que tienen una representación alta en ventas en el

ámbito local. Esta información está disponible en la siguiente figura.

|

Figura 2. Porcentajes de empresas por

provincia |

|

|

|

Nota: La información expuesta en la figura

2 fue adaptada del INEC |

Porcentaje de beneficio de los créditos de las empresas por

provincia

En Ecuador 44 de cada 100 ciudadanos

tiene acceso directo a los servicios financieros de la banca ya sea esta

pública o privada, así pues, se puede alardear que los otros 66 ciudadanos no tienen

una cultura financiera propicia o sus medios no les permite acceder a los

servicios ofrecidos por estas instituciones Para el año 2019 la banca pública

otorgó 157.589 créditos de todo tipo es decir comerciales, ordinarios,

microcréditos, educativos, productivos, etc.; mientras que la banca privada

procesó 2.031.3017 créditos a los ciudadanos. Sin embargo, como se puede

observar en la siguiente figura existen provincias en las que el porcentaje de

beneficio de créditos de la banca pública en mayor que el de la banca privada

como por ejemplo en la provincia de Manabí, donde la banca privada alcanzo un

beneficio del 16,43% mientras que la banca privada ejecutó el 7,24%.

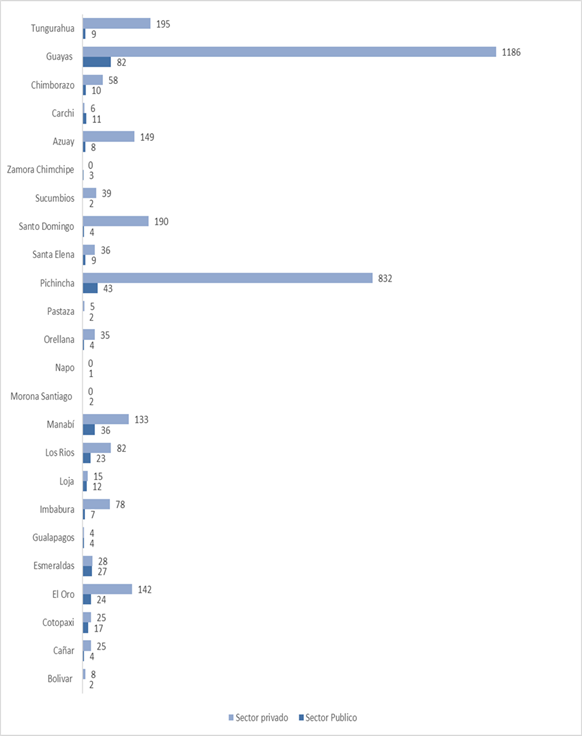

Créditos productivos otorgados por

provincias.

La banca cumple un papel fundamental dentro de la economía de los

países, pues sin estos muchos negocios nuevos o que deseen innovarse no podrían

hacerlo por falta de recursos. Por esta razón a lo largo de los años en las

bancas públicas y privadas en el Ecuador se han venido desarrollando políticas

que les permitan a los emprendedores y dueños de negocios del sector productivo

poder mejorar su actividad en diferentes ámbitos.

Para el año 2019 la tasa de morosidad fue de 3,1% la misma que es

considerada la más baja entre todos los países de la región, esto nos permite

confirmar que de este total el promedio de morosidad por créditos productivos

otorgados es del 1%, que también es ubicado en uno de los más bajos de América

Latina. Esta situación sumada a los incentivos entregados por la banca en el

Ecuador para el sector productivo, ha hecho que la otorgación de este tipo de

créditos haya aumentado en los últimos 2 años. Sin embargo, la banca privada

sigue otorgando un nivel mayor de créditos que la banca pública, así como se

puede observar en la siguiente figura.

|

Número

de créditos productivos otorgados por provincia |

|

|

|

Nota: La información que se expone a continuación

se obtuvo del portal de la Superintendencia de Bancos |

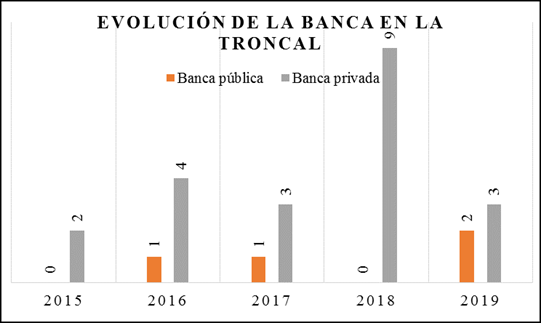

Cantón La Troncal

Evolución de créditos públicos y privados en cantón La Trocal,

provincia del Cañar

La banca privada dentro de la provincia

del Cañar ha mostrado un desenvolvimiento mayor que la publica en los últimos

años, esto también es visible en el cantón La Troncal, donde se visualiza la

siguiente información:

Las

operaciones de crédito productivo dentro del cantón la Troncal muestran

variaciones constantes en la banca pública, como se visualiza en la tabla

anterior, este sector financiero tiene fluctuaciones constantes positivas y

negativas, visualizando una reducción de 1 operación de crédito en el 2016 a 4

en el 2017. El sector privado muestra variaciones ascendentes y descendentes en

estos periodos examinados, a partir el 2016, sin embargo, se visualiza una

caída drástica de 9 operaciones crediticias en el 2018 a 3 para el 2019.

En

una comparación entre ambos sectores, se visualiza que el privado tiene mayor

flujo de operaciones, casi duplicando las transacciones de crédito de la banca

pública, en el periodo de mayor afectación (2019), se denota que la banca

privada fue fuertemente afectada (reducción en -6 operaciones), mientras que la

banca pública creció del año 2018 de no tener créditos a tener 2 en el año

2019, por temas de crédito productivo. Para reflejar la evolución presentada en

las tablas, se presenta la siguiente figura:

|

Figura 4. Evolución de la banca en la Troncal |

|

|

|

Nota: Esta información muestra el número de créditos

otorgados por la banca en el cantón La Troncal fue adaptada de la Superintendencia

de Bancos |

Fijación de tasas

en los últimos periodos

En La Troncal los créditos productivos en la banca privada

aumentaron considerablemente en el año 2018, esto se da a que en este año la

economía del país aumentó considerablemente comparada con la del año 2015. De

esta manera se puede mencionar que las personas en La Troncal durante este año

accedieron a 9 créditos productivos en la banca privada, que desde el año 2015

ha sido el mayor número de créditos productivos solicitados, pues a pesar que

la banca pública ofrece mejores facilidades en el proceso de otorgación de

créditos en cuestión de requisitos y formas de pago, los emprendedores escogen

la banca privada por su baja tasa de interés.

En La Troncal en el año 2018 la banca pública no otorgo ningún

crédito productivo, esta situación cambia en el año 2019 pues durante este año

se otorgaron 2 créditos de este tipo, esta situación se presenta ya que la

Corporación Financiera Nacional CFN, BanEcuador, el Banco de Desarrollo del

Ecuador, la Corporación Nacional de Finanzas Populares (Conafips), el Banco del

Instituto Ecuatoriano de Seguridad Social (Biess), el Banco del Pacífico

y otras instituciones que forman el cuerpo de la banca pública del Ecuador

destinaron un 14% más de recursos para la prestación de créditos productivos

teniendo como enfoque principal beneficiar a los empresarios y comerciantes,

permitiendo el fortalecimiento del sistema económico del cantón y del país.

|

Tabla 5. Diferencias en de operaciones de crédito por sector en

La Troncal |

|||

|

Periodos |

Total de operaciones |

Representación porcentual banca privada |

Representación porcentual banca pública |

|

2015 |

2.520 |

81% |

19% |

|

2016 |

1.503 |

63% |

37% |

|

2017 |

1.557 |

70% |

30% |

|

2018 |

1.587 |

71% |

29% |

|

2019 |

1.622 |

72% |

28% |

|

Nota: Esta tabla muestra las operaciones de crédito en La Troncal desde el 2015

al 2019, adaptada del portal de

la Superintendencia de Bancos La tabla anterior permite observar que la banca privada muestra una mayor

tendencia en la generación de operaciones de crédito productivo con respecto

a la banca pública, denotándose diferencias que superan el 50% en las

transacciones realizadas para los últimos cinco años, es decir, que el rango

de acción de las entidades gubernamentales no abastecen a la demanda de los

emprendedores, que, no obstante de visualizar con mejores características a

este tipo de instituciones, recurren a la de origen particular para poder

solventar gestiones empresariales o productivas. |

|||

METODOLOGÍA

El presente de estudio exhibirá una metodología descriptiva de

enfoque cuantitativo, al centrar el análisis en las entidades públicas y

privadas que ofrecen los créditos para los prestatarios.

La población va hacer el número de entes productivos del sector

primario localizados en La Troncal, para determinar su percepción sobre los

créditos brindados por los sectores financieros, el número de establecimientos

de acuerdo a los datos del Instituto Ecuatoriano de Estadísticas y Censos

Como instrumento de investigación se estructura un cuestionario de

encuestas a los entes productivos del sector primario localizados en La Troncal

que permita determinar, conforme a la percepción de los emprendedores, que

entidades financieras (según su sector) ofrecen mayores facilidades en tiempo

de pago de créditos, tasas de interés, requerimientos y negociación de la

deuda. Y para complementar la información sobre el fenómeno de estudio se

establece un cuestionario de entrevistas dirigido a las entidades financieras

del sector con la finalidad de obtener datos relacionados a las exigencias y

lineamientos que siguen para otorgar créditos a las personas del sector

productivo.

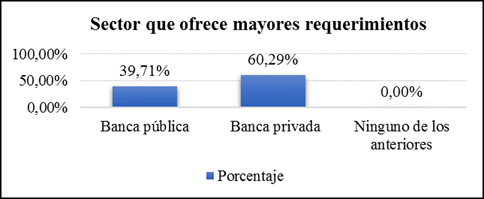

Sector que tiene

mayor exigente en requerimientos para créditos productivos

|

Sector que tiene mayor exigente en

requerimiento para créditos productivos |

|

|

Los resultados de la encuesta permiten observar que el

crédito que ofrecen las entidades presenta un mayor margen de requerimiento,

llegando este al 60,29% en LAS instituciones del sector privado. A reglón

seguido está la banca pública con un 39,71%, motivo, por consiguiente, la

aprobación de préstamos por estos canales.

|

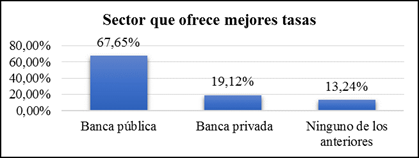

Figura 6. Sector

que ofrece mejor tasa de interés para créditos productivos |

|

|

De acuerdo con

los encuestados, el sector público ofrece mejores tasas de interés con respecto

al ofrecimiento de crédito productivo representado en los resultados con un

67,65%, mientras que la banca privada obtuvo un 19,12%, por ende, se permite

evidenciar una relación con la interrogante anterior que mencionaba que estas

instituciones ofrecían mejores oportunidades. El 13,24% no evidencia diferencia

entre las tasas de ambos sectores.

|

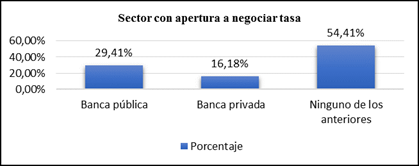

Figura 7. Sector que permite negociación de la tasa de interés |

|

|

Los

resultados de las encuestas permiten observar que el 54,41% menciona que

ninguno de los sectores brinda facilidades de negociación para la tasa de

interés, lo que permite denotar que esta es fija de acuerdo a lo que establecen

las directrices de la institución, también se observa que el 29,41% indica que

la banca pública muestra medidas alineadas a lo expuesto en el enunciado. Los

que seleccionaron a cualquiera de los dos sectores indicaron que en ciertos

casos le ofrecían la posibilidad de tasas reajustables. El 16,18% es el menor

porcentaje que se visualiza e indica la poca flexibilidad del sector privado.

|

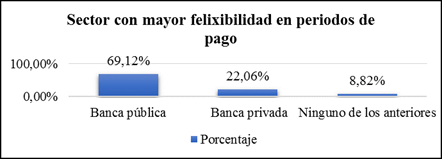

Figura 8. Sector que ofrece mayor facilidad de pago |

|

|

El 69,12% de los encuestados menciona que la banca pública brinda mayores

facilidades en el establecimiento de plazos para créditos, marcando un

distanciamiento importante con respecto al 22,06%que menciona que es el sector

privado brinda flexibilidades en este aspecto. Por ende, es otra cualidad en el

que los solicitantes de créditos visualizan una mejor prestación por parte de

instituciones públicas. También se observa que el 8,82% que no existe apertura

por parte de ninguno de los sectores.

|

Sector que ofrece mayor facilidad para

negociar deuda por mora |

|

|

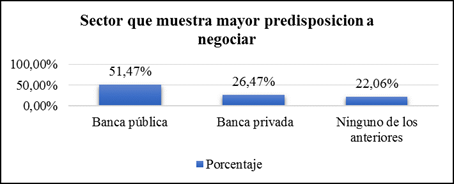

Los resultados de las encuestas permiten observar que

el 51,47% menciona que la renegociación por efectos de mora es más común en

instituciones del ámbito público, siendo este otro de los factores en los que

se observa un mejor servicio por parte de estas entidades. Este aspecto es

fundamental considerando la realidad por la que pasan las empresas en la

actualidad en el que requieren una mayor flexibilidad en sus prestaciones. Los

resultados de las instituciones privadas fueron bajo con el 26,47%, cercano al 22,06% que prefirió no

seleccionar a ninguno de los sectores.

|

Figura

10. Sector

que ofrece mayor información sobre crédito |

|

|

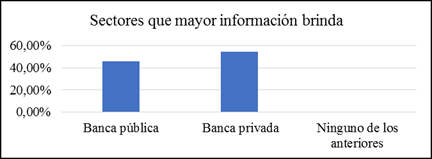

Sobre la accesibilidad a información sobre los

procesos y requerimientos crediticos se considera por parte de los encuestados

que en este aspecto el sector privado ofrece un mejor servicio, evidenciado con

el 54,41% en los

resultados, siendo un aspecto resaltable dentro de estas instituciones. Se debe

mencionar que al hablar de otorgamiento de información se hace referencia a

todos los canales o medios que se utiliza para mantener informado al cliente.

Además, en esta característica la banca pública (45,59%) debería ofrecer mejores canales que

permitan el informarse a los usuarios.

|

Figura 11. Sector

que ofrece mayores incentivos de crédito productivo. |

|

|

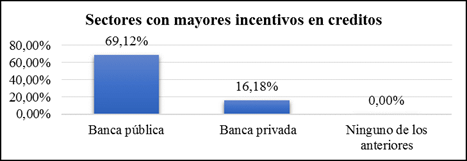

El 69,12% menciona que el sector público genera mejores incentivos para

créditos productivos, lo cual, se puede vincular al hecho de ser una empresa

pública que se adaptará a las medidas que facilitará el gobierno local para los

diferentes sectores económicos, en cambio, el sector privado lo implementa

conforme a sus beneficios financieros. Por ende, se comprende el bajo promedio

que obtuvo dentro de los resultados con el 16,18%.

|

Figura 12. Sector que ofrece mayor facilidad de

pago |

|

|

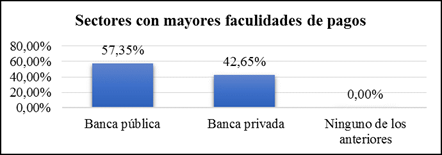

De

acuerdo con el 57,35%, el sector que mayor facilidad de pago ofrece es el sector

público que superan el 42,65% que selecciono al privado, por ende, las

instituciones de estas características ofrecen mejores servicios a los clientes

de la localidad, marcando diversas diferencias en diferentes cuestiones de

crédito.

Resultados y análisis de entrevista a sector privado y público

|

Tabla 6. Análisis de entrevista

a sector privado y público |

||

|

Ítems |

Instituciones publicas |

Instituciones

privadas |

|

Tasa de interés

para créditos productivos |

11,23% |

9,76% |

|

Plazos que

otorga |

Capital de

trabajo tiene un máximo de 18 meses o año y medio. Para activos

como equipos y mobiliarios hasta 36 meses o tres años. Para

inmobiliarios, no puede exceder los 60 meses o cinco años. Solo en caso de

local comercial se estipula hasta 10 años. |

Capital de

trabajo hasta 3 años Adquisición de

activos hasta 10 años. Para proyectos

en general, de 3 a 10 años. |

|

Facilidades de

pagos |

De acuerdo al tarifario que estructura la

institución, se platean cuotas de cobro mensuales. |

Se adaptan al flujo de efectivo, puede ser

mensuales, bimensuales, trimestrales, semestrales o anuales. |

|

Requisitos |

Estipula cerca

de diez requisitos que debe cumplir el solicitante entre los que están los

certificados de Superintendencia de Compañías, IESS y SRI, además, del

garante o avaluó de activos. |

Estipula cerca

de cinco requisitos centrados en información del solicitante y garante,

además del plan de factibilidad. |

|

Tiempo de

respuesta de la solicitud de crédito |

De 2

a 10 días laborables. |

De 2 a 5 días laborables. |

DISCUSIÓN

La información examinada permite

observar que las principales provincias a nivel local en las que se promueven

estas instituciones se centran en los mercado de Pichincha y Guayas que son los

sectores mayormente comerciales a nivel local, por lo que, contar con servicios

financieros cercanos y variados permitirán impulsar sus actividades económicas,

también se visualiza los tipos de créditos existentes, en los que se menciona

créditos informales como parte de recursos que se ofrecen en los mercados,

siendo este peligroso para el usuario al no tener fundamento documental, no

obstante, ante posibles excesos de trámites y requisitos, es una opción a la que suelen recurrir los habitantes.

Entre los términos abarcados se

exponen las definiciones que permitan diferenciar entre lo que comprende

institución financiera y sistema financiero, entendiéndose que la última

menciona abarca a la primera al ser una red que gestiona las diferentes

entidades del sector y los marcos legales que se exponen para regular las

operaciones que ejercen.

El marco permite concluir que las

leyes fijan puntos máximos de referencias que no deben ser sobrepasado por

parte de las instituciones que incurren en brindar servicios en el contexto

nacional, por ende, si existe regulaciones en este sentido, no obstante, solo

se estipula el tope de las tasas y no obliga a la estipulación de porcentajes

iguales por parte de las entidades.

El conocimiento del marco legal

permitirá que las personas conozcan cómo se regula la estructuración, gestión,

transacción, funcionamiento y extinción de las entidades financieras. Entre los

aspectos relevantes tratado se exhibe como gubernamental, por parte de las autoridades,

está penado la utilización de tasas diferentes a las que se pactan por el

servicio, inclusive, sancionan la no divulgación de información sobre las

tarifas de los servicios crediticios, por lo que, se entiende que da protección

a los usuarios o ciudadanos.

CONCLUSIONES

·

La

investigación permitió observar que características distinguen a las empresas o

instituciones financieras privadas y públicas, denotándose que las privadas

buscan la generación de créditos para la entidad mientras que la de origen

público tienen la finalidad de brindar asistencia en operaciones financieras a

los ciudadanos. En lo que respecta a créditos productivos se visualiza que las

tasas de interés de las entidades particulares son superiores promediándose en

un 9% mientras que las públicas ofrecen un 2% mayor en estas operaciones.

·

Se pudo

observar las presunciones que se relacionan con la generación de créditos,

entre las que resalta la Teoría del Racionamiento del Crédito como una medida

que restringe el crédito para lograr un equilibrio entre la oferta y demanda de

estos servicios. Por otro lado, los componentes o requisitos dentro de las

solicitudes de crédito, para las entidades privadas se exhibe una exigencia

mayor al requerir certificados provenientes de instituciones gubernamentales

como la Superintendencia de compañías, IESS y SRI, siendo indispensable para

poder acceder al préstamo. Por su parte, el sector público muestra

requerimientos menos rigurosos al solo solicitar documentación del solicitante

y del garante, además del flujo del proyecto, estos aspectos también forman

parte de los requisitos del primer sector mencionado. En lo que respecta al

tiempo de aceptación del crédito, se menciona promedios similares siendo lo

mínimo dos días.

·

Se

concluye que los plazos de las instituciones públicas avizoran mayor

flexibilidad, al proponer un mínimo de 3 años hasta un máximo de 10 años, en el

sector privado estos varían de un mes a 18 meses hasta cinco años, solo en caso

de locales comerciales admiten periodos de 10 años. En lo referente a las tasas

estas son de 11,23% en los bancos privados y de 9,25% en los públicos, es

decir, se ofrecen mejores características las instituciones del gobierno. Así

pues, las leyes implementadas en el último quinquenio, visualizan poco direccionamiento

en convenios con el sector privado, destacando el programa Reactívate Ecuador

impulsado junto al banco del pacifico en el 2020 que otorgará $1.500 para

incentivar el sector productivo.

REFERENCIAS

Aguilera, F. (2015). El

impacto de la crisis financiera y económica internacional en la banca del

Ecuador. Quito: Editorial de la Universidad Andina Simón Bolívar, Sede

Ecuador.

Banco Mundial. (2019). Tasa

de alfabetización, total de adultos (% de personas de 15 años o más).

Obtenido de https://datos.bancomundial.org/indicador/SE.ADT.LITR.ZS

Carillo, V., Mancero, H.,

& Mancero, D. (2019). Análisis de la crisis bancaria privada ecuatoriana

(1994-2000) y sus efectos socioeconómicos. Revista Cofin Habana, Vol. 13,

1-13. Obtenido de http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2073-60612019000300017

Collaguazo, A. (2017). Prestamos

financieros como opción para enfrentar la crisis económica del año 2016, en

los distribuidores de insumos médicos (Pymes) en el DM.Q. (Tesis de pregrado).

Obtenido de Universidad Politécnica Salesiana: https://dspace.ups.edu.ec/bitstream/123456789/13657/1/UPS-QT11478.pdf

Cooperativa de Ahorro y

Crédito Lucha Campesina Ltda. (2015). Segmentación de la Cartera de

Crédito. La Troncal, Cañar, Ecuador. Obtenido de

http://www.coacluchacampesina.fin.ec/

Cunalata, P., &

Quijije, S. (2016). Factibilidad para la creación de Cooperativa de Ahorro

y Crédito. Sector Artesanal (Tesis de pregrado). Obtenido de Universidad

de Guayaquil: http://repositorio.ug.edu.ec/bitstream/redug/14091/1/TESIS%20Cpa%20117%20-%20Factibilidad%20para%20la%20creaci%C3%B3n%20de%20Cooperativa%20de%20Ahorro%20y%20Cr%C3%A9dito.%20Sector%20Artesanal.pdf

ENEMDU . (2020). Encuesta

Nacional de Empleo, Desempleo y Subempleo. Obtenido de INEC: https://www.ecuadorencifras.gob.ec/documentos/web-inec/POBREZA/2020/Diciembre-2020/202012_PobrezayDesigualdad.pdf

Erazo, P. (2019). Análisis

de la Evolución del Crédito para Financiar Actividades Productivas en Ecuador

en el Periodo 2014 – 2018 (Tesis de pregrado). Obtenido de Universidad

Católica de Santiago de Guayaquil: http://repositorio.ucsg.edu.ec/bitstream/3317/13287/1/T-UCSG-PRE-ESP-CFI-529.pdf

Guilcaso, J., Ronquillo,

J., & Montaluisa, R. (2018). Crisis económica política y social del

Ecuador periodo 1998 hasta parte del primer semestre del 2018. Revista

científica de investigación actualización del mundo de las ciencias Vol 3,

517-569. doi: http://reciamuc.com/index.php/RECIAMUC/article/view/247

INEC. (2011). Encuesta

de Victimización y Percepción de Inseguridad. Obtenido de Instituto

Nacional de Estadística y Censos:

https://anda.inec.gob.ec/anda/index.php/catalog/673/download/12133

INEC. (2019). Diretorio

de empresas y establecimientos. Obtenido de Instituto Ecuatoriano de

Estadisticas y Censos: https://www.ecuadorencifras.gob.ec/documentos/web-inec/Estadisticas_Economicas/DirectorioEmpresas/Directorio_Empresas_2018/Principales_Resultados_DIEE_2018.pdf

INEC. (2021). Estadísticas

de Seguridad Integral - Denuncias de delitos de mayor incidencia.

Obtenido de Instituto Nacional de Estadísticas y Censos:

https://www.ecuadorencifras.gob.ec/justicia-y-crimen/

López, J., & Farías,

E. (2018). Análisis de alternativas de financiamiento para las Pymes del

sector Comercial e Industrial de Guayaquil (Tesis de pregrado). Obtenido

de Universidad de Guayaquil: http://repositorio.ug.edu.ec/bitstream/redug/30172/1/Tesis-Alternativas%20de%20Financiamiento%20para%20PYMES.pdf

Lovato, G. (2015). Diagnóstico

del sistema financiero ecuatoriano su responsabilidad social e inadecuada

aplicación de procesos administrativos a través de expediciones y reformas

legales. (Tesis de pregrado). Obtenido de Universidad Central del

Ecuador: http://www.dspace.uce.edu.ec/bitstream/25000/5569/1/T-UCE-0013-Ab-397.pdf

Marichal, C., & Gambi,

T. (2017). Historia bancaria y monetaria de América Latina (siglos XIX y

XX): Nuevas Perspectivas. España: Editorial de la Universidad de

Cantabria. Obtenido de https://www.editorial.unican.es/libro/historia-bancaria-y-monetaria-de-america-latina-siglos-xix-y-xx-nuevas-perspectivas-0

Ortega, C. (2015). El

Sistema Financiero Ecuatoriano, La Superintendencia De Bancos Y Banco Central

Del Ecuador, En El Período 2007-2012 (Maestria). Obtenido de Universidad

de Guayaquil: http://repositorio.ug.edu.ec/bitstream/redug/7905/1/Tesis%20Christian%20Ortega%20Final.pdf

PDOT La Troncal. (2014). Plan

De Desarrollo Y Ordenamiento Territorial Del Cantón La Troncal 2014- 2019.

Obtenido de Gobierno Autónomo Descentralizado de La Troncal: https://multimedia.planificacion.gob.ec/PDOT/descargas.html

Posso, R. (2016). Historia

De La Creación De La Banca Central Latinoamericana -El pretérito es la base

de un presente prominente. Revista de la Facultad de Ciencias Económicas y

Administrativas. Universidad de Nariño., XVII(2), 166-187. Obtenido de http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0124-86932016000200009

Reinoso, J. (2018). Análisis

de la incidencia de las tasas de interés y del volumen de crédito en el

crecimiento económico de los sectores productivos del Ecuador periodo

2002-2015 (Tesis de posgrado). Obtenido de Universidad Católica de

Santiago de Guayaquil: http://repositorio.ucsg.edu.ec/bitstream/3317/11982/1/T-UCSG-POS-MFEE-153.pdf

Superintendencia de

Bancos. (2021). Portal estadístico. Obtenido de Reportes de Volumen de

Crédito: https://estadisticas.superbancos.gob.ec/portalestadistico/portalestudios/?page_id=327

Tello, J., Hernani, M.,

& Limaco, B. (2017). Capacidad Transaccional: Evidencias Del Sistema

Financiero Peruano. RAE-Revista de Administração de Empresas., Vol. 1,

37-50. Obtenido de http://www.scielo.br/j/rae/a/k9yfLS9RpmnvNKzWcf67tvK/?lang=es

Yance, K., & Calle, M.

(2017). Análisis para identificar las variables que inciden en el índice

de cartera vencida de la cooperativa de ahorro y crédito “Lucha campesina

LTDA” Agencia La Troncal (Tesis de pregrado). Obtenido de Universidad de

Guayaquil: http://repositorio.ug.edu.ec/bitstream/redug/17707/1/%E2%80%9CAn%C3%A1lisis%20para%20identificar%20las%20variables%20que%20inciden%20en%20el%20%C3%ADndice%20de%20cartera%20vencida%20de%20la%20cooper.pdf