Veritas Et Scientia

Vol. 10. N° 2

Julio - Diciembre del 2021

ISSN Edición Online: 2617-0639

https://doi.org/10.47796/ves.v10i2.564

ARTÍCULO ORIGINAL

Factores de la calidad

de cartera de créditos en la rentabilidad de una caja municipal de ahorro y crédito

Factors

of loan portfolio quality on the profitability of a municipal savings and loan

institution.

Sandra Cristina Cueto Sanchez [1]

![]() https://orcid.org/0000-0003-3578-2260

https://orcid.org/0000-0003-3578-2260

Ruben Dario Ticlavilca Forlong [2]

![]() https://orcid.org/0000-0002-4767-6046

https://orcid.org/0000-0002-4767-6046

Aceptado:

01/12/2020

Publicado online:30/09/2021

![]()

RESUMEN

El objetivo de esta investigación fue establecer la

influencia de los factores relacionados a la calidad de cartera de créditos en

la rentabilidad de la Caja Municipal de Ahorro y Crédito De Tacna S.A. El tipo

de investigación fue básico; el diseño fue no experimental, longitudinal; el

nivel fue causal – explicativo; la muestra estuvo compuesta por los documentos

históricos de la Caja Municipal de Ahorro y Crédito De Tacna S.A. emitidos por

la SBS, del periodo 2017 – 2018, que contuvieron información acerca de las

variables internas de la entidad, además de los documentos históricos emitidos

INEI, acerca de las variables macroeconómicas; para la evaluación de las

variables se hallaron los estadísticos descriptivos e inferenciales. Entre los

resultados más resaltantes se obtuvo que la rentabilidad inició muy cerca de 0%

al iniciar el periodo 2017, elevándose hasta diciembre del periodo 2017 y

cayendo estrepitosamente; dicha tendencia fue similar al iniciar y finalizar el

periodo 2018. No se pudo realizar una regresión lineal, pero queda la

posibilidad de aplicar una regresión multivariada que permita agrupar las variables

dentro de un modelo. Si se desarrolla un modelo quitando algunas variables, el

aporte del modelo no sería sustancial. Sin embargo, es posible afirmar que

existe una alta influencia de las Colocaciones por tipo de crédito en la

Rentabilidad de la Caja Municipal de Ahorro y Crédito De Tacna S.A. con un

coeficiente de determinación (r2) promedio de 0,6133.

Palabras clave: rentabilidad, morosidad, colocaciones,

créditos, calidad de cartera

ABSTRACT

The quality of the loan portfolio in the

profitability of the Caja Municipal de Ahorro y Crédito De Tacna S.A. The type

of investigation was basic; the design was non-experimental, longitudinal; the

level was causal - explanatory; The sample consisted of the historical

documents of the Caja Municipal de Ahorro y Crédito De Tacna S.A. issued by the

SBS, for the period 2017 - 2018, which contained information about the entity's

internal variables, in addition to the historical documents issued INEI, about

macroeconomic variables; Descriptive and inferential statistics were found for

the evaluation of the variables. Among the most outstanding results, it was

obtained that profitability started very close to 0% at the beginning of the

2017 period, rising until December of the 2017 period and falling sharply; This

trend was similar at the beginning and end of the 2018 period. A linear

regression could not be performed, but there is still the possibility of

applying a multivariate regression that allows the variables to be grouped

within a model. If a model is developed by removing some variables, the

contribution of the model would not be substantial. However, it is possible to

affirm that there is a high influence of Placements by type of credit on the

Profitability of the Caja Municipal de Ahorro y Crédito De Tacna S.A. with an

average coefficient of determination (r2) of 0.6133.

Keywords: profitability,

delinquency, loans, loans, portfolio quality.

![]()

INTRODUCCIÓN

La presente

investigación se realiza porque se desea brindar un aporte a la Caja Municipal

de Ahorro y Crédito De Tacna S.A.; la cual es una entidad representativa de la

Región de Tacna y del Sur del Perú, centrando la investigación en la

Rentabilidad de la misma. Dicha rentabilidad es influenciada por diversas

variables; que la entidad maneja dentro de su gestión y otras que no maneja,

como es el caso de las variables macroeconómicas del Perú. Este tema, despierta

el interés del personal que dirige y labora dentro de esta entidad, de las

autoridades que tienen cierta injerencia, de los ahorristas y prestatarios que

interactúan con la entidad desde su creación. Merchán (2016) dio a conocer que

los prestatarios que residen más lejos de los centros urbanos, muestran que las

probabilidades de incumplimiento se reducen. Así mismo, las mujeres con ingreso

bajo y con un nivel educativo con el grado de bachiller cuentan con una

probabilidad menor de incumplimiento. Por otra parte, se halló que un número

mayor de instituciones financieras en una zona, incrementa la probabilidad de

incumplimiento. Giraldo (2010) resalta que la cartera vencida es sensible a los

choques de la cartera total, de forma directa y positiva para el sistema

financiero agregado y algunas de las entidades analizadas; Lozano (2007) hace

hincapié en la relación directa entre la eficiencia del personal y la cartera

vencida. Es preciso indicar que las

entidades financieras con más de 10000 clientes, no son sensibles a la

influencia de la eficiencia del personal. Además, se dio a conocer la

importancia de la uniformidad en los procesos de dación de créditos. Acosta

& Sánchez (2016) mostró que la calidad de cartera es fundamental para el

análisis de la gestión financiera, pues representa la mayor fuente de riesgo

para las entidades financieras; entre los factores determinantes resalta la

cartera de riesgo, gestión de créditos, índices de morosidad, gastos en

provisiones. Entre las alternativas para controlar la mora, se encuentran los

convenios con terceros con la finalidad de congelar las deudas. Para Gomez

(2011) los principales factores que generan morosidad son la mala evaluación

económica y financiera, el uso inadecuado de los créditos por parte de los

clientes, falta de seguimiento del crédito. Supo (2015) dio a conocer los factores que

afectaron la calidad de la cartera: número de entidades financieras con las que

el cliente mantiene obligaciones financieras, ratio de endeudamiento, plazo

otorgado al crédito, estado civil del prestatario, tiempo de constitución del

negocio, destino del crédito. Por otro lado, el incumplimiento del plan de

negocios eleva la probabilidad de morosidad en un 9,2%; el nivel de

endeudamiento afecta en un 7,3% la calidad de cartera, un mayor tiempo de

constitución del negocio disminuye en un 0,1% la morosidad. Calloapaza (2017)

resalta que la evolución de la morosidad de la CMAC De Tacna S.A. correspondientes

al periodo 2010 – 2014, ha sido desfavorable; pues se demostró un crecimiento

notorio equivalente al 255%. Martínez (2006) identificó las causas del

incremento del Riesgo Crediticio en CMAC Tacna; por ejemplo, las colocaciones

al sector agrícola, que mantiene índices elevados de morosidad afectando

directamente la rentabilidad y utilidades de la organización. Otra de las causas es el sobreendeudamiento

que genera el incumplimiento en sus obligaciones financieras. Para Cornejo

(2017) el crecimiento económico influye de forma inversa en las provisiones,

disminuyéndolas; la volatilidad del tipo de cambio no influye en las

provisiones de las Cajas Municipales de Ahorro y Crédito en el Perú, porque los

préstamos en moneda extranjera son mínimos; la inflación influye de manera

inversa en la rentabilidad; las provisiones afectan de manera inversa en la

rentabilidad.

A nivel nacional,

las CMACs juegan un papel preponderante, al abarcar una parte importante en la

dación de créditos a las pequeñas y micro empresas; permitiendo que muchas de

estas empresas se apalanquen financieramente y generen ingresos que aporten a

la economía del país en muchos sectores. Las CMACs, también han servido como

pilar de la descentralización con respecto a la capital (Lima), llevando recursos

económicos a las personas emprendedoras, que requieren de los diferentes

servicios bancarios; de esta manera, las localidades alejadas de la capital han

podido desarrollarse. Dentro del sistema financiero peruano, existen 54 empresas

de operaciones múltiples, dentro de estas, 11 empresas son CMAC; las cuales

tienen activos equivalentes a S/. 27 988 millones de soles, representando un 6,17%

de participación del mercado financiero nacional. Es preciso resaltar que,

dentro de la estructura de créditos directos, al finalizar el periodo 2018, el

9% de créditos es destinado a la pequeña empresa y el 14% es destinado a la

microempresa, siendo estos segmentos los principales para las CMAC (SBS, 2019). Por otro lado,

los reportes de estabilidad financiera del periodo 2017 y 2018 señalan que, los

indicadores de rentabilidad en los dos últimos periodos se han disminuido

debido a una reducción de las tasas de interés activas y al aumento de las

tasas de interés pasivas (BCRP, 2018).

Se incrementó la

base patrimonial al capitalizar las utilidades generadas, así como la obtención

de préstamos subordinados de fondos internacionales especializados. Así mismo,

en el mismo periodo las colocaciones se desaceleraron, la morosidad incrementó

y se realizó un mayor gasto en provisiones (BCRP, 2019). Como medida correctiva, las CMAC mejoraron su

política crediticia, para contener el incremento de la morosidad y mejorar la

calidad de su cartera de créditos, a la vez, han disminuido su exposición a

segmentos de mercado de alto riesgo; sin embargo, aún se observa un bajo

crecimiento en las colocaciones. Es

imprescindible tener ciertas consideraciones al momento de hablar de la

rentabilidad de las CMAC, pues no solo están sujetas al desarrollo de sus

actividades financieras propias, pues existen variables exógenas que influyen

en los resultados, como las macroeconómicas, por mencionar algunas de ellas: el

PBI, el empleo, el tipo de cambio real, la inflación (Aparicio &

Moreno, 2011). A la vez, los

bancos segmentan su mercado a la demanda de menor riesgo; dejando de lado las

pequeñas o micro empresas con problemas de información y altos costos fijos

para transacciones de montos pequeños, dicho mercado es atendido por las CMAC.

Al cierre del

2017 se maximizó la utilidad y se elevaron las expectativas para el siguiente

periodo, pero las provisiones de cartera de créditos fueron consideradas como insuficientes,

requiriendo un plan de fortalecimiento en el corto plazo (Equilibrium,

2018); sin embargo, al

cierre del periodo 2017 cuenta con el 3,92% de créditos directos, 4,16% de

depósitos totales, 4,22% de patrimonio con respecto al Mercado Micro Financiero

de los 8 departamentos de cobertura. En el periodo 2018, se observan mejoras en

sus procesos y la productividad de sus analistas, debido a una mejora en su

sistema de incentivos; sin embargo, la morosidad ha incrementado y está por

encima del promedio de CMAC, lo cual está vinculado con el incremento de la

cartera pesada; otro hecho importante es la recategorización de créditos

normales a dudosos y simultáneamente registrados como operaciones refinanciadas

en lugar de reprogramadas (Equilibrium,

2019); al cierre del

periodo 2018 cuenta con el 3,90% de créditos directos, 4,01% de depósitos

totales, 4,20% de patrimonio. Un punto importante es que, al comparar los

periodos 2017 y 2018, el patrimonio solo creció un 9,13% debido que se limitó

el otorgamiento y seguimiento de créditos en la agencia del departamento de

Arequipa, con respecto al Mercado Micro Financiero de los 8 departamentos de

cobertura. Las colocaciones en este periodo se redujeron en un 8,2%, las

colocaciones destinadas a pequeñas empresas y micro empresas se redujeron;

mientras tanto, las colocaciones a créditos de consumo se incrementaron. La

morosidad incrementó en la cartera atrasada (0,31%) y la cartera problema (1,66%);

cabe resaltar que la mora del sector también incrementó, pero la mora

presentada por CMAC Tacna sigue estando por encima del sector. Las provisiones

totales se elevaron en un 17,83%, equivalente a S/. 69,8 millones de soles. En

conjunto, estos cambios financieros, repercuten en la rentabilidad de CMAC

Tacna; el retorno sobre activos promedio se redujo de 8,16% a 7,66%; el retorno

sobre el patrimonio promedio también se redujo, de 1,18% a 1,08%.

Por la

información descrita anteriormente, a través de esta investigación, se busca

identificar tanto las variables macro económicas como las variables internas,

relacionadas con la calidad de la cartera de crédito de la Caja Municipal de

Ahorro y Crédito de Tacna S.A. durante el período 2017-2018. De esta forma, se

tendría un mayor conocimiento de la situación financiera en la que se encuentra

la organización; reduciendo de alguna forma los riesgos, al estar preparados

ante alguna variación negativa de la tendencia de las variables internas o externas

a la entidad, que afectaría la rentabilidad. Entonces, ¿En qué medida los

Factores relacionados a la calidad de cartera de créditos influyen en la

rentabilidad de la Caja Municipal de Ahorro y Crédito De Tacna S.A., periodo

2017 - 2018?

OBJETIVO

Establecer la

influencia de los factores relacionados a la calidad de cartera de créditos en

la rentabilidad de la Caja Municipal de Ahorro y Crédito De Tacna S.A., periodo

2017 - 2018.

METODOLOGÍA

El tipo de investigación de este estudio es del tipo básico no

experimental de corte longitudinal esto significa que se busca la comprensión

de los aspectos fundamentales de las variables observadas o de las relaciones

establecidas entre ellas (RENACYT, 2005).

La investigación se desarrolló en base a los

documentos históricos de la Caja Municipal de Ahorro y Crédito De Tacna S.A.

(CMAC Tacna), correspondientes al periodo 2017 – 2018. La población y muestra

del presente trabajo de investigación está compuesta por el registro de los

reportes desarrollados por CMAC Tacna y expuesto por el portal de la Superintendencia

de Banca, Seguros y AFP. Siendo un total de 24 reportes, por cada una de las

variables estudiadas. También, estuvo compuesta por los registros del INEI, que

contiene un total de 24 reportes por cada una de las variables estudiadas. El procedimiento llevado a cabo es el siguiente: Recopilación de

información de las fuentes secundarias, agrupación de la información en un solo

formato, procesamiento de los datos, descripción estadística de las variables,

correlación entre las variables y análisis del comportamiento de las variables.

Para el desarrollo del estudio se utilizó

la técnica de Revisión Documental; se escogió esta técnica, porque lo que se

busca es tomar la información cuantitativa de los registros provistos por la

SBS y el INEI, para analizarla a través de la estadística descriptiva e

inferencial (Vara, 2010).

El

instrumento seleccionado, de acuerdo a la técnica escogida, es la Guía de

Revisión Documental; este instrumento sirve para ubicar de manera pertinente la

información acopiada, analizando la información registrada en los documentos (Vara, 2010).

Para

lograr recopilar la información se realizó una búsqueda de la información a

través de los portales: Superintendencia de Banca, Seguros y AFP; Instituto

Nacional de Estadística e Informática. Se descargó todos los archivos que

contenían la información de cada una de las variables en estudio. Una vez

tabulados los datos se procedió a pasar los datos a una matriz en Excel. Más

adelante, se vació toda la data en el programa IBM SPSS, con su respectiva

nomenclatura (Vara, 2010). El análisis e interpretación de los datos, fue aplicando la estadística

descriptiva e inferencial. La estadística inferencial por su parte, permite

realizar las evaluaciones para determinar la normalidad de las variables,

establecer el estadístico adecuado y poder realizar pronósticos (Arriaza, 2006).

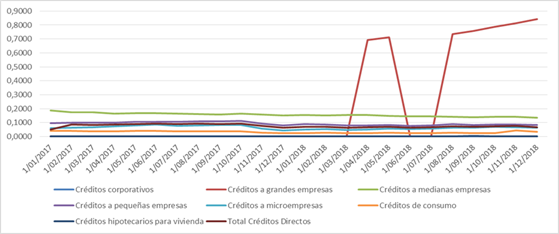

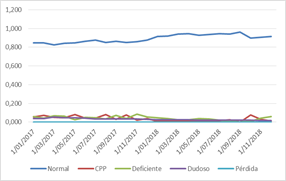

|

Morosidad por cada tipo de crédito y el total de créditos |

|

|

Factores relacionados a la calidad de cartera

de créditos: Análisis de la Morosidad Por Tipo de Crédito

De

acuerdo a la figura 1, la morosidad del crédito a medianas empresas se ha

reducido paulatinamente. En el caso de la Morosidad de los Créditos a grandes

empresas en marzo del 2018 se elevó y se mantuvo por dos meses, luego bajó casi

completamente en junio del 2018; luego, en julio del 2018 se elevó de forma

intempestiva hasta agosto del mismo periodo, para continuar con un crecimiento

hasta finalizar el periodo 2018. Así mismo, la morosidad de los demás tipos de

créditos tiene una leve tendencia a bajar, por debajo del 10%.

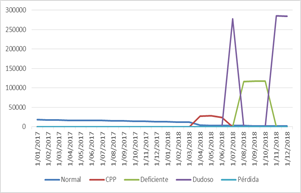

Análisis de las Provisiones Por Tipo

De Crédito

Los resultados de

la figura 2, muestran que las Provisiones de los Créditos a grandes empresas se

han reducido paulatinamente; sin embargo, a partir de junio del periodo 2018

varía la categoría de dudoso y luego lo hace la categoría de deficiente; esto

como consecuencia de la clasificación de riesgo del deudor por atrasos mayores

a 60 días para la Categoría Deficiente y atrasos mayores a 120 días de

incumplimiento de pago para la categoría Dudoso.

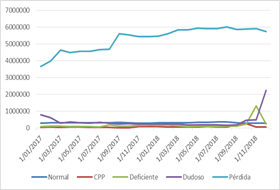

Los resultados de

la figura 3, muestran que la constitución de Provisiones específicas (por

clasificación de CPP a Per) siempre representan el mayor gasto según la

relación de a mayor clasificación – mayor provisión y, en este contexto al

alcanzar la clasificación pérdida, el saldo del capital de los créditos deben

estar coberturados al 100% por provisiones a menos que medien garantías reales

del tipo preferente; es así que, en enero del periodo 2017 dichas provisiones

ascendían a 3 651 126,93 y en diciembre del

periodo 2018 las provisiones en esta categoría ascendían a 5 740 229,69; por

ello es posible afirmar que las provisiones de los Créditos a medianas empresas

en la categoría de Pérdida han incrementado y posiblemente, continúen en esa

tendencia.

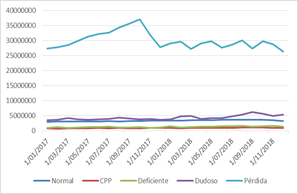

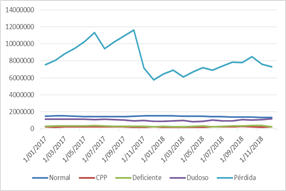

Los resultados de la figura 4 claramente muestran

que durante el ejercicio 2017 se registró un mayor volumen de créditos con

incumplimientos de pago expresados en una curva más alta en provisiones en

clasificación Pérdida; es así que, en enero del 2017 dichas provisiones

ascendían a 27 318 982; sin embargo a inicios del cuarto trimestres del mismo

periodo estas provisiones se incrementaron a 36 972 144; mientras que, durante

el ejercicio 2018 la curva se atenúa para continuar con una tendencia

ondulatoria hasta finalizar el ejercicio. Es preciso indicar que las

colocaciones de las pequeñas empresas han incrementado en dicho periodo, sin

embargo, las provisiones en las otras categorías, no han incrementado en la

misma proporción; por ello, se considera que se ha realizado una buena gestión

por parte de la entidad.

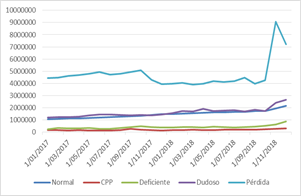

Provisiones

de los Créditos a microempresas

Los resultados de

la figura 5, muestran que las Provisiones de los Créditos a microempresas en la

categoría de Pérdida se han mantenido elevadas; así mismo, en enero del periodo

2017 dichas provisiones ascendían a 7 558 054 y en diciembre del periodo 2018

las provisiones en esta categoría ascendían a 7 297 946. Sobre las variaciones

de provisiones en clasificación pérdida observadas en las curvas obedecen a la

ejecución de la política de castigos de créditos incobrables, procediendo a

retirar el saldo de los registros contables. Es preciso indicar que las

colocaciones de las microempresas se han reducido levemente en dicho periodo.

Por otra parte, las provisiones en las demás categorías, no mostraron cambios;

así mismo, dichas provisiones no se elevaron por encima de los 200 000 soles en

el tipo de Créditos a microempresas.

|

Provisiones de los Créditos a grandes

empresas |

Provisiones de los Créditos a medianas empresas |

|

|

|

|

Provisiones de los Créditos a

pequeñas empresas |

Provisiones de los Créditos a

microempresas |

|

|

|

|

Provisiones de los Créditos de

consumo |

Provisiones de los Créditos

hipotecarios para vivienda |

|

|

|

Provisiones

de los Créditos de consumo

Los resultados de

la figura 6, muestran que las Provisiones de los Créditos de consumo en la

categoría de Pérdida se han mantenido elevada por encima de los demás créditos;

así mismo, en enero del periodo 2017 dichas provisiones ascendían a 4 424 318,52

y en noviembre del 2018 las provisiones en esta categoría ascendían a 9 077 345,28

mostrando una variación considerable; sin embargo en diciembre del periodo 2018

las provisiones en esta categoría ascendían a 7 203 312,92 mostrando una gran

elevación en estos dos periodos.

Las provisiones

en la categoría de normal y dudoso, muestran una tendencia creciente leve, pues

en enero del periodo 2017 dichas provisiones apenas superaban el millón de

soles y en diciembre del periodo 2018 las provisiones en esta categoría

superaban los dos millones de soles. Por otra parte, las provisiones en las

demás categorías, mostraron cambios leves; así mismo, dichas provisiones

continuaron por debajo del millón de soles.

Provisiones

de los Créditos hipotecarios para vivienda

Los resultados de

la figura 7, muestran que las Provisiones de los Créditos hipotecarios para

vivienda; dentro de la categoría Dudoso han mostrado diversas variaciones y a

pesar de no mostrar una tendencia, se puede observar que al iniciar el periodo

2017 y al finalizar el periodo 2018 el monto fue de 60 000 aproximadamente.

Dicha categoría se ha mantenido por encima de las demás categorías; sin embargo,

se ha observado que al finalizar el periodo 2018 ha sido superada levemente por

la categoría normal y deficiente.

Con respecto a la

categoría Deficiente, se observa que ha tenido variaciones que han llegado por

debajo de 10 000 y por encima de los 70 000. Así mismo, la categoría normal ha

mostrado menos variaciones y una tendencia creciente, la cual, ha superado a la

categoría Deficiente en enero del periodo 2018; la categoría normal inició en

enero del periodo 2017 con un monto de 29 070,24 y culminó el periodo 2018 con

un monto de 62 731,68.

Por otra parte,

las provisiones en la categoría de CPP y Pérdida han variado levemente y se han

mantenido por debajo 10 000 soles, a excepción de la categoría de CPP en

octubre del periodo 2018.

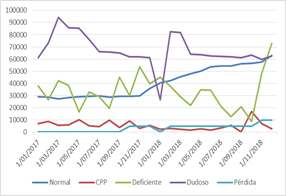

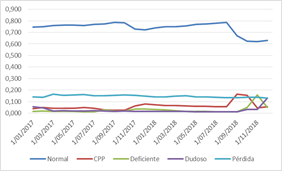

Análisis de la Cartera de Riesgo Por Tipo De Crédito

Cartera de Riesgo

de los Créditos a grandes empresas

Los

resultados de la figura 8, muestran que los Créditos a grandes empresas; la

categoría CPP se elevó en marzo y bajó completamente en julio del periodo 2018;

la cartera Dudoso subió en junio y bajó completamente en septiembre del periodo

2018; la cartera Deficiente subió en julio y bajó completamente en noviembre

del periodo 2018; la cartera Normal subió a 30,7% en marzo del periodo 2018,

pero en diciembre del mismo periodo bajó al 15,7%. La cartera de Pérdida, no se

elevó durante los periodos.

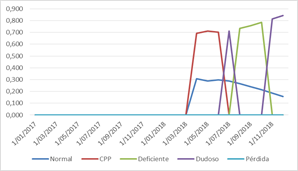

Cartera

de Riesgo de los Créditos a medianas empresas

Los resultados de

la figura 9, muestran que los Créditos a medianas empresas; donde, la cartera

Normal se mantuvo entre el 70% y 80%, pero en septiembre del periodo 2018 se

redujo la cartera y se mantuvo entre el 60% y 70%. La cartera Pérdida está

entre el 10% y el 20%. Así mismo, cuando la cartera Normal bajó la cartera CPP

se elevó, luego se elevó la cartera Deficiente y luego la cartera Dudoso

mostrando una reducción en la calidad de cartera. Cabe resaltar que la mayoría

de las carteras no mostraron cambios importantes.

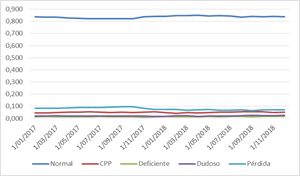

Cartera

de Riesgo de los Créditos a pequeñas empresas

Los resultados de

la figura 10, muestran que los Créditos a pequeñas empresas; donde, la cartera

Normal se mantuvo entre el 80% y 90%. El resto de carteras se mantuvo por

debajo del 10%; lo cual es muestra de una buena gestión.

|

Cartera de Riesgo de los Créditos a grandes

empresas |

Cartera de Riesgo de los Créditos a medianas empresas |

|

|

|

|

Cartera de Riesgo de los Créditos a pequeñas empresas |

Cartera de Riesgo de los Créditos a

microempresas |

|

|

|

|

Cartera de Riesgo de los Créditos de consumo |

Cartera de Riesgo de los Créditos

hipotecarios para vivienda |

|

|

|

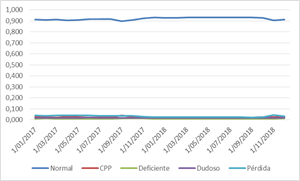

Cartera de Riesgo

de los Créditos a microempresas

Los resultados de

la figura 11, muestran que los Créditos a microempresas; donde, la cartera

Normal se mantuvo en el 90% con leves variaciones. El resto de carteras se

mantuvo por debajo del 10%; lo cual es muestra de una buena gestión, similar a

los resultados de los Créditos a pequeñas empresas.

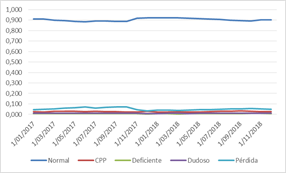

Cartera

de Riesgo de los Créditos de consumo

Los resultados de

la figura 12, muestran que los Créditos de consumo; donde, la cartera Normal se

mantuvo levemente por encima del 90%, con leves variaciones. El resto de

carteras se mantuvo por debajo del 10%; lo cual es muestra de una buena

gestión, similar a los resultados de los Créditos a pequeñas empresas y micro

empresas.

Cartera

de Riesgo de los Créditos hipotecarios para vivienda

Los resultados de

la figura 13, muestran que los Créditos hipotecarios para vivienda; donde, la

cartera Normal se mantuvo entre el 80% y 96%, con leves variaciones. El resto

de carteras se mantuvo por debajo del 10%; lo cual es muestra de una buena

gestión, similar a los resultados de los Créditos a pequeñas empresas, micro

empresas y de consumo.

Análisis de las Colocaciones Por Tipo De Crédito

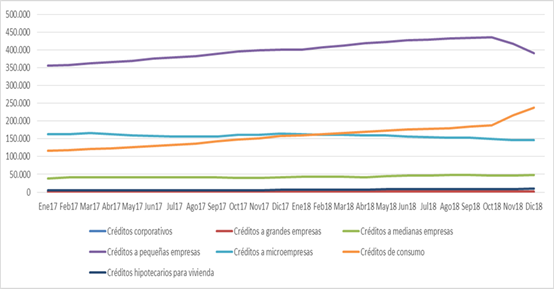

|

Colocaciones Por Tipo De Crédito |

|

|

Los resultados de

la figura 14, muestra que el mayor número de colocaciones se encuentra en los

Créditos a pequeñas empresas, la cual inició por encima de 350 millones, superó

los 400 millones; sin embargo, en octubre del 2018, mostró una tendencia descendente

que se mostró por debajo de los 350 millones al culminar el periodo 2018. Los

Créditos a microempresas iniciaron el periodo 2017 por encima de los 150

millones, solo mostró una tendencia a la baja al final del periodo 2018 al

mostrarse por debajo de los 150 millones. Los créditos de consumo dieron un

gran salto, porque al iniciar el periodo 2017 se ubicaba por encima de los 100

millones; en octubre del periodo 2018 los Créditos de consumo está cercano a

los 150 millones, luego al finalizar el periodo 2018 los Créditos de consumo se

elevaron muy cerca a los 250 millones.

Por otra parte,

los Créditos a grandes empresas y los Créditos hipotecarios para viviendas, se

mantuvieron por debajo de los 50 millones y no mostraron cambios significativos.

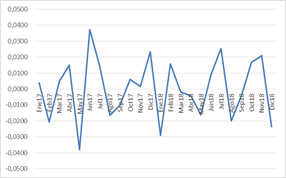

Análisis de la Variación del PBI Inflación y empleo

|

Gráfico lineal del PBI |

Gráfico lineal de la inflación |

|

|

|

|

Gráfico lineal del Empleo |

Gráfico lineal del Tipo De Cambio |

|

|

|

Los resultados de

la figura 15, muestran las variaciones del PBI, durante los periodos evaluados;

se puede observar que no hay una tendencia clara, se podría afirmar que inició

el periodo 2017 con una variación negativa y que al finalizar el periodo 2018

mostró una variación positiva. Mostrando el pico más alto en diciembre del

periodo 2017 y el valle más bajo en enero del periodo 2017. Es preciso destacar

que luego del pico en diciembre del 2017 se mostró un valle en enero del

periodo 2018, luego, durante febrero y marzo se dio una recuperación en cuanto

la variación del PBI.

Los resultados de

la figura 16, muestran las variaciones de la Inflación, durante los periodos

evaluados; se puede observar que las principales variaciones se dieron al

iniciar el periodo 2017, sin embargo, dichas variaciones se redujeron durante

el periodo 2018.

El pico más alto se

dio en marzo y el valle más bajo se dio en octubre del periodo 2017. Cabe

resaltar, que una menor variación podría ser fruto de una buena gestión por

parte de los organismos del Estado Peruano.

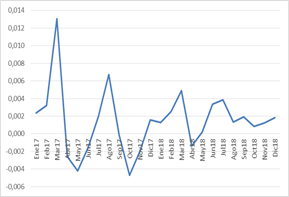

Análisis de la Variación del Empleo

Los resultados de la figura 17 muestran las

variaciones del empleo; no es posible indicar que existe una tendencia clara. Se

observa que al iniciar el periodo 2017, la variación ascendía a 0,0038; sin

embargo, dichas variaciones se redujeron al culminar el periodo 2018, con una

variación que ascendió a -0,0236. El valle más bajo se dio en mayo y el pico

más alto se dio en junio del periodo 2017. Es posible afirmar que la mayoría de

variaciones fueron positivas.

Análisis del Tipo De Cambio

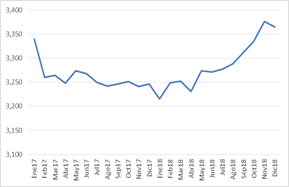

Los resultados de la figura 18, muestran el Tipo

De Cambio durante los periodos 2017 y 2018. Se observa que la variable muestra

una tendencia similar a una curva parabólica convexa; es decir, al iniciar el

periodo 2017, el Tipo De Cambio ascendía a 3,340; sin embargo, se redujo a

través del tiempo a 3,215; y finalizó el periodo 2018 con un valor de 3,364. El

valle más bajo se dio en enero y el pico más alto se dio en noviembre del

periodo 2018. Las variaciones encontradas fueron pequeñas.

Rentabilidad

Análisis del ROA - ROTE - ROE

|

Gráfico lineal del ROA - ROTE - ROE |

|

|

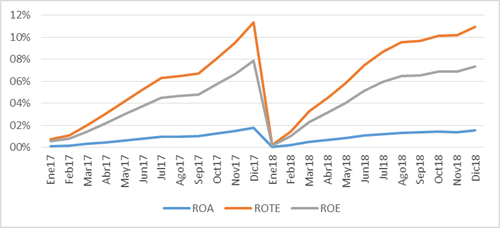

Los resultados de

la figura 19, muestran el ROA - ROTE - ROE en el periodo estudiado. Se observa

que los movimientos de las curvas son similares; sin embargo, debido a los

componentes de los ratios, la ROTE está por encima del ROE, a la vez, el ROE

está por encima del ROA; esto significa que la empresa está financiando sus

activos con una deuda que supera la rentabilidad económica.

Es posible

observar que la rentabilidad inició muy cerca de 0% al iniciar el periodo 2017,

elevándose hasta diciembre del periodo 2017 y cayendo estrepitosamente; dicha

tendencia fue similar al iniciar y finalizar el periodo 2018.

Con respecto al recojo de los datos, se

consideró pertinente trabajar con los periodos 2017 y 2018, porque año tras año

los escenarios en el sector económico – financiero son muy diferenciados;

además, con 24 datos es posible realizar correlaciones aceptables. Entre las

principales limitaciones, resalta la normalidad de las variables, especialmente

entre los factores relacionados a la calidad de cartera de créditos; porque

debido a ello, variaron las pruebas estadísticas. Por otra parte, algunas de

las variables en estudio no contaban con una correlación y por ello, no fue

posible realizar una prueba para hallar la influencia de una variable en otra.

No existe un alto grado de influencia de la

Morosidad por tipo de crédito en la rentabilidad de la Caja Municipal de Ahorro

y Crédito De Tacna S.A., periodo 2017 – 2018. Dicho resultado, puede relacionarse

con el cambio brusco de

la Morosidad de los Créditos a grandes empresas durante algunos meses. Los

resultados de la variable Morosidad,

son diferentes a los obtenidos por Acosta & Sánchez (2016); quien resalta en su

investigación que, entre los factores determinantes de la rentabilidad, se

encuentran: la cartera de riesgo, gestión de créditos, índices de morosidad,

gastos en provisiones.

A pesar que, no se obtuvo una correlación de todos los

componentes, se halló que existe una correlación significativa

entre la Morosidad de Créditos a Grandes Empresas y la rentabilidad, dicha

correlación fue positiva y moderada. También, se halló que existe una

correlación significativa entre la Morosidad de Créditos a Medianas Empresas y

la rentabilidad, dicha correlación fue positiva y moderada. A la vez, estos

resultados son contrastados con Calloapaza (2017), quien asegura

que, la morosidad es el principal factor de la calidad de cartera de créditos;

situación descrita por Martínez (2006), quien indicó

que los índices elevados de morosidad afectan directamente la rentabilidad

y utilidades de la organización. Murrugara & Ebentreich (2009) por su parte,

dio a conocer que el factor interno vinculado a la calidad de cartera de créditos es la

morosidad, además es el indicador más usado en este análisis; también descrito

por la investigación de (Aguilar & Camargo, 2002).

No existe un alto grado de influencia de las

Provisiones por tipo de crédito en la rentabilidad de la Caja Municipal de

Ahorro y Crédito De Tacna S.A. Es preciso mencionar que las provisiones para

los créditos diferentes a los de la categoría normal, varían de mes a mes

porque los clientes son categorizados de acuerdo a los días de morosidad,

algunos vuelven a la categoría de normal y pagan sus deudas, en otros casos se

aplica la cobranza coactiva para la recuperación del crédito. Los resultados obtenidos en esta

variable, de alguna forma contrastan con los resultados obtenidos por Cornejo (2017), quien halló una

relación inversa entre las provisiones y la rentabilidad de las Cajas Municipales de Ahorro y

Crédito en el Perú; cabe señalar que, al tomar un mayor conjunto de datos,

tanto de periodos como de entidades, es posible reducir las desviaciones y

normalizar los datos.

No existe un alto grado de influencia de la Cartera

de Riesgo en la Rentabilidad de la Caja Municipal de Ahorro y Crédito De

Tacna S.A., periodo 2017 – 2018. Este resultado, se vincula con la gran variabilidad mostrada por

la Cartera de Riesgo de los Créditos a grandes empresas, mostrada a partir de

marzo del periodo 2018; en las demás carteras se observó el predominio de la

cartera Normal.

Existe un alto grado de influencia de las

Colocaciones por tipo de crédito en la rentabilidad de la Caja Municipal de

Ahorro y Crédito De Tacna S.A. Así mismo, el mayor número de colocaciones se encuentra

en los Créditos a pequeñas empresas. Estos resultados concuerdan con los

resultados por Gomez (2011), quien señala

que la cartera de créditos crece con el número de colocaciones y por lo tanto,

con la rentabilidad. Aparicio & Moreno (2011), dio a conocer a través de su

investigación que la cartera de consumo es la más sensible a los efectos de las

variables externas como las macroeconómicas,

en ese sentido, se halló que existe una correlación del 29,29% entre el PBI y

los créditos de consumo; tal como lo mencionaron los autores.

Las variaciones del PBI, fueron negativas y positivas durante el

periodo evaluado; cabe resaltar que las variaciones fueron mayores al iniciar y

culminar los periodos. Con estos

resultados, se podría afirmar que no se ha obtenido suficiente información para

corroborar lo planteado por Aparicio & Moreno (2011), quienes vinculan la

calidad de cartera con el PBI, esta calidad, relacionada directamente con la

rentabilidad de la entidad.

No existe un alto grado de influencia de la

Inflación en la rentabilidad de la Caja Municipal de Ahorro y Crédito De Tacna

S.A. Cabe resaltar que, la inflación fue mayor al inicio de los

periodos y más adelante se redujo de forma paulatina; sin embargo, estas

variaciones no coincidieron con la rentabilidad de la entidad. Cabe resaltar

que Muñoz (1999) afirma que la

presencia de una elevada inflación incrementaría notoriamente la

probabilidad de problemas sistémicos, vinculados a la calidad de cartera y por

lo tanto, en la rentabilidad.

La variable Empleo, no mostró tendencia

alguna y no coincidió con las variaciones de la rentabilidad. Así mismo, no se

halló suficiente información para afirmar que el empleo influye principalmente

en la capacidad de pago de los prestatarios y por lo tanto en el pago de sus

deudas, para la rentabilidad de la sostenibilidad de la entidad; como afirma De Gregorio (2012).

No existe un alto grado de influencia del

Tipo de cambio en la rentabilidad de la Caja Municipal de Ahorro y Crédito De

Tacna S.A., periodo 2017 - 2018. La nula relación entre las variables, tiene que ver con la dación

de créditos, la cual en su mayoría se brinda es soles, no afectando la

rentabilidad de la entidad. Blanchard & Enrri (2000) explica como el tipo de cambio afecta

el sistema financiero de todo el país; sin embargo, esto no se refleja en los

resultados obtenidos dentro de la investigación, así mismo, gran parte de los

créditos brindados por la entidad, se dan en soles y no en dólares.

Así mismo, los resultados de las pruebas de hipótesis con las

variables macroeconómicas, muestran que dichas estas variables no se relaciona

con los resultados individuales de la entidad; sin embargo, se cree que sí se

hallaría algún tipo de relación si se ampliara el estudio, a todo el sistema

financiero del Perú.

Con respecto a la hipótesis general, debido

al comportamiento de los datos no se pudo realizar una regresión lineal, pero

queda la posibilidad de aplicar una regresión multivariada que permita agrupar

las variables dentro de un modelo. Si se desarrolla un modelo quitando algunas

variables, el aporte del modelo no sería sustancial. Por otra parte, los

factores que sí tuvieron influencia significativa en la rentabilidad fueron:

provisiones y colocaciones.

De acuerdo a los resultados obtenidos, se recomienda a la entidad,

implementar más cargos de control del riesgo de crédito que permita un mejor

monitoreo y manejo de la morosidad. Evitar el sobre endeudamiento. Se debe

evitar en lo posible, el deterioro de las carteras, especialmente en los

Créditos a medianas empresas, pequeñas empresas, micro empresas, y de consumo.

Constituir provisiones voluntarias que permitan cubrir la cartera problema por

lo menos al 100%, con el consecuente impacto favorable en la exposición

patrimonial. Monitoreo constante para evitar el desplazamiento de la cartera

mediante el sistema de cobranzas. Implementar alertas en base a las cuentas más

representativas de riesgo. Propiciar el

lanzamiento de campañas y/o productos crediticios de acuerdo a la realidad de

cada zona. Se recomienda a la entidad, realizar proyecciones para pronosticar

algún tipo de inflación futura en los diferentes sectores productivos; no solo

porque a los clientes se les haría más difícil pagar un crédito, la entidad

debe manejar diversos escenarios y debe contar con una persona encargada de

darle seguimiento. El empleo, es una

variable que sí afectaría el pago de los créditos brindados; en ese sentido, la

ciudad de Tacna, a diferencia de gran parte de los departamentos del Perú,

cuenta con una tasa de crecimiento promedio a nivel nacional; sea en el sector

público y privado; así mismo, al ser una zona fronteriza goza de beneficios

económicos, como el comercio; este último aporte en gran medida a muchas familias.

Se recomienda a la entidad evaluar la

posibilidad de internacionalizar sus servicios (considerando la ubicación

fronteriza) de esta manera, atenuar la exposición al tipo de cambio y

diversificar dicho riesgo.

CONCLUSIONES

No existe un alto

grado de influencia del Tipo de cambio en la rentabilidad de la Caja Municipal

de Ahorro y Crédito De Tacna S.A., periodo 2017 - 2018. Los activos en moneda

extranjera están representados en mayor parte después del disponible, por la

cartera de créditos $US 2,9 millones, por esta razón la CMAC Tacna, con la

finalidad de mitigar la exposición en moneda extranjera, decidió reducir las

colocaciones en moneda extranjera desde el primer semestre del 2017, logrando

mantener en niveles adecuados la fluctuación por tipo de cambio en la cartera

crediticia.

REFERENCIAS BIBLIOGRÁFICAS

Acosta, S. E. y Sánchez, B. C. (2016). Calidad de cartera de

clientes para mejorar la rentabilidad de la Caja Municipal de Ahorro y Crédito

Trujillo S.A. sucursal Lambayeque -2015. Recuperado de

http://repositorio.uss.edu.pe/handle/uss/3113

Aguilar, G. y Camargo, G. (2002). Análisis de la morosidad en las

instituciones microfinancieras (IMF) en el Perú. Economía, 25(50), 65-121.

Aparicio, C. y Moreno, H. (2011). Calidad de la cartera crediticia

bancaria y el ciclo económico: Una mirada al gasto en provisiones bancarias en

el Perú (2001-2011). Recuperado de

http://www.sbs.gob.pe/Portals/0/jer/ddt_ano2011/3_Aparicio_y_Moreno_2011.pdf

Arriaza, M. (2006). Guía práctica de análisis de datos. Instituto

Andaluz de Investigacion y Formacion Agraria, Pesquera, Alimentaria y de la Producción.

http://www.bancaynegocios.com/el-roa-y-el-roe-su-significado-y-como-calcularlo/

BCRP. (2011). Glosario de Términos Económicos. Recuperado de

http://www.bcrp.gob.pe/docs/Publicaciones/Glosario/Glosario-BCRP.pdf

BCRP, B. C. de R. del P. (2018). Reporte de Estabilidad

Financiera. Recuperado de

http://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Estabilidad-Financiera/ref-mayo-2018.pdf

BCRP, B. C. de R. del P. (2019). Reporte de Estabilidad

Financiera. Recuperado de http://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Estabilidad-Financiera/2019/mayo/ref-mayo-2019.pdf

Blanchard, O. y Enrri, D. P. (2000). Macroeconomía: Teoría y

política económica con aplicaciones a América Latina. Pearson Educación.

Calloapaza, C. A. (2017). El Comportamiento de la Morosidad de la

CMAC Tacna S.A. y su Incidencia en los Resultados de la Gestión Crediticia, en

las Agencias de Tacna Periodo 2010-2014. Recuperado de

http://localhost:8080/xmlui/handle/UPT/486

Cornejo, C. G. (2017). Influencia de las Provisiones en la

Rentabilidad de las Cajas Municipales de Ahorro y Crédito en el Perú, Periodo

2011-2016. Recuperado de http://localhost:8080/xmlui/handle/UPT/290

De Gregorio, J. E. (2012). Macroeconomia Intermedia. Pearson

Educación.

Equilibrium, E. C. de R. S. A. (2018). Caja Municipal de Ahorro y

Crédito de Tacna (CMAC Tacna). Recuperado de

http://www.equilibrium.com.pe/CmacTacnadic17.pdf

Equilibrium, E. C. de R. S. A. (2019). Caja Municipal de Ahorro y

Crédito de Tacna (CMAC Tacna). Recuperado de http://www.equilibrium.com.pe/CmacTacna.pdf

Giraldo, W. (2010). Determinantes de la morosidad de la cartera en

el sistema financiero Colombiano. Recuperado de

http://repository.icesi.edu.co/biblioteca_digital/handle/10906/5394

Gomez, I. (2011). Analisis del indice de morosidad de la cartera

de clientes y su incidencia en la rentabilidad de la caja Piura—Agencia

Huamachuco años 2006-2010. Recuperado de

http://dspace.unitru.edu.pe/handle/UNITRU/3763

Hernández, R. y Mendoza, C. P. (2018). Metodología de la

investigación: Las rutas cuantitativa, cualitativa y mixta. McGraw-Hill

Education.

INEI, I. N. de E. e I. (2014, mayo 13). Glosario de Términos.

Recuperado de

https://www.inei.gob.pe/media/MenuRecursivo/publicaciones_digitales/Est/Lib1154/glosario.pdf

Instituto Nacional de Estadística e Informática. (2018). Perú:

Indicadores de Empleo e Ingreso por departamento. Recuperado de

https://www.inei.gob.pe/media/MenuRecursivo/publicaciones_digitales/Est/Lib1537/libro.pdf

Lozano, M. M. (2007). ¿La eficiencia del personal en las

microfinancieras influye en la cartera vencida? Análisis Económico, XXII(50),

173-184.

Merchán, L. A. (2016). ¿Afecta la distancia de residencia a los

centros urbanos la calidad en la cartera de créditos? Caso aplicado a una

entidad financiera de Colombia. Recuperado de http://repository.javeriana.edu.co/handle/10554/20410

Morales, A., Morales, J. A. y Alcocer, F. R. (2014).

Administración Financiera. Grupo Editorial Patria.

Morales, J. y Tuesta, P. (1999). Calificaciones de crédito y

riesgo país. Banco Central de Reserva del Perú.

Muñoz, J. (1999). Calidad de cartera del sistema bancario y el

ciclo económico: Una aproximación econométrica para el caso peruano. BCRP

Estudios Económicos. Recuperado de https://core.ac.uk/download/pdf/7115856.pdf

Murrugara, E. y Ebentreich, A. (2009). Determinantes de morosidad

en entidades de microfinanzas: evidencia de las EDPYMES. Recuperado de

http://www.sbs.gob.pe/Portals/0/jer/EDIPUB_VOLUMEN1/Murrugarra.pdf

RENACYT. Reglamento de calificación, clasificación y registro de

los investigadores del sistema nacional de ciencia, tecnología e innovación

tecnológica. , Ley No 28613 § (2005).

SBS. Resolución SBS N°11356-2008. , (2010).

SBS. (2015a). Glosario de Términos e Indicadores Financieros.

Recuperado de https://intranet2.sbs.gob.pe/estadistica/financiera/2015/Setiembre/SF-0002-se2015.PDF

SBS. (2015b). Glosario De Términos E Indicadores Financieros (p.

14). Recuperado de

https://intranet2.sbs.gob.pe/estadistica/financiera/2015/Setiembre/SF-0002-se2015.PDF

SBS. (2019a). Información Estadística de Cajas Municipales.

Recuperado 5 de agosto de 2019, de Superintendencia de Banca, Seguros y AFP

website:

http://www.sbs.gob.pe/app/stats_net/stats/EstadisticaBoletinEstadistico.aspx?p=3#

SBS. (2019b). Sistema Financiero. Recuperado 2 de febrero de 2019,

de http://www.sbs.gob.pe/estadisticas/sistema-financiero

Supo, P. F. (2015). Factores que determinan la calidad de la

cartera crediticia de la caja rural de Ahorro y Crédito los Andes – Agencia

Ayaviri en el Período 2011 – 2014. Recuperado de http://repositorio.unap.edu.pe/handle/UNAP/2515

Vara, A. (2010). 7 pasos para una tesis exitosa (Segunda). Lima:

Universidad San Martín de Porres.FФ