Vol. 10. N° 2

Julio - Diciembre del

2021

ISSN Edición Online:

2617-0639

DOI:

https://doi.org/10.47796/ves.v10i1.468

ARTÍCULO ORIGINAL

Influencia del riesgo

país en el rendimiento de los bonos soberanos de Perú

Influence of country risk on

the yield of Peru’s sovereign bonds

Winston

Adrián Castañeda Vargas[1]

![]() ORCID:

https://orcid.org/0000-0003-4257-1760

ORCID:

https://orcid.org/0000-0003-4257-1760

wcastaneda@esan.edu.pe

Walther

Arturo Bueno Mariaca[2]

![]() ORCID:

https://orcid.org/0000-0002-7649-4591

ORCID:

https://orcid.org/0000-0002-7649-4591

walbueno@virtual.upt.pe

Gerardo

Renato Arias Vascones[3]

![]() ORCID:

https://orcid.org/0000-0002-0123-1834

ORCID:

https://orcid.org/0000-0002-0123-1834

gerariasv@virtual.upt.pe

Aceptado:

01/12/2019

Publicado

online:30/07/2021

![]()

RESUMEN

La investigación

desarrollada tiene como objetivo analizar el grado de influencia entre el

riesgo país medido a través de EMBIG y el rendimiento de los bonos soberanos

emitidos por el sector público de Perú. El estudio es de tipo longitudinal,

para lo cual se toma información del Banco Central de Reserva del Perú y para

comprobar los resultados se utilizó un modelo de regresión múltiple, con la

finalidad de establecer el grado de causalidad entre ambas variables. Se

concluyó que tanto la variable dependiente tratada como endógena y rezagada un

periodo, así como el riesgo país, influyen significativamente en el rendimiento

de los bonos soberanos emitidos por el Perú.

Palabras

clave: Riesgo país y bonos soberanos

ABSTRACT

The research carried out aims to analyze the degree of influence between

country risk measured through EMBIG and the yield of sovereign bonds issued by

the public sector of Peru. The study is longitudinal, for which information is

taken from the Central Reserve Bank of Peru and a multiple regression model was

used to verify the results, in order to establish the degree of causality

between both variables. It was concluded that both the dependent variable

treated as endogenous and lagged one period, as well as the country risk,

significantly influence the yield of sovereign bonds issued by Peru.

Keywords: Country risk and sovereign bonds.

![]()

INTRODUCCIÓN

Los países a menudo necesitan financiarse para

poder ejecutar sus proyectos o implementar sus políticas públicas. Una de las

formas de financiarse es a través de los organismos financieros internacionales

como: Fondo Monetario Internacional (en adelante FMI), Banco Mundial (en

adelante BM), entre otros. Sin embargo, los costos de financiamiento son un

factor clave al momento de elegir un acreedor. Es por ello que, surge como

alternativa de financiamiento la emisión de bonos soberanos, los cuales

representan una forma de obtener financiamiento a medida y con menores costos.

De acuerdo con Levinson

Los bonos son valores de contenido crediticio,

nominativos, representados mediante anotación en cuenta y libremente

negociables. Son emitidos por la República del Perú, representada por el

Ministerio de Economía y Finanzas (en adelante MEF) a través de la Dirección

General de Endeudamiento y Tesoro Público. Los bonos emitidos localmente son

denominados Bonos Soberanos (MEF, 2021). En el año 2003, el MEF estableció un

programa de creadores de mercado (PCM), para desarrollar un mercado de deuda

pública en moneda nacional, fomentando así el desarrollo de un mercado de

capitales local. El PCM comprendía: i) la emisión de bonos soberanos en moneda

nacional (BTP) a una tasa fija y a una tasa ajustada por inflación (poder

adquisitivo constante, VAC); y ii) la negociación activa de la BTP en el

mercado secundario que ha permitido la formación de la curva de rendimiento en

moneda nacional, aumentando así la participación de la deuda pública en moneda

nacional

El 23 de noviembre de 2020, el Perú recurrió

al financiamiento vía bonos para atender los gastos asociados a las medidas de

lucha contra la COVID – 19. Asimismo, para seguir estimulando la reactivación

económica y para financiar los gastos considerados en el presupuesto público

2020. La Oficina de Comunicaciones del Ministerio de Economía y Finanzas

informó lo siguiente: “operación de endeudamiento a través de la emisión de

tres nuevas referencias en dólares con vencimientos en los años 2032, 2060 y

2121, por un total de US$ 4 000 millones, obteniendo tasas cupones de 1,862%,

2,78% y 3,23%, respectivamente”

Los bonos pueden clasificarse de acuerdo con

el ente emisor, es decir, pueden ser: gobiernos nacionales, gobiernos a nivel

inferior, empresas e instrumentos de titulización (bonos con garantía en

activos)

|

Figura

1 |

|

|

|

Fuente: Moreno |

Los bonos soberanos que son emitidos por

países requieren de una evaluación global de la economía del país emisor toda

vez que el riesgo asociado al bono depende de la estabilidad y buena salud de

las finanzas públicas. Una de las variables que afectan la calificación del

bono es el riesgo país

Rodríguez, Ayala e Iturralde

Al 25 de agosto de 2021, el banco de inversión

JP Morgan estableció el riesgo país de Perú en 1.42 puntos porcentuales, el

cual es uno de los más bajos de toda la región junto con Chile (128 pbs),

Uruguay (158 pbs) y Colombia (270 pbs). El riesgo país más alto de Sudamérica

lo tiene Venezuela (27800 pbs) seguido de Argentina (1586 pbs) y Ecuador (776

pbs). Es claro que la situación económica de Venezuela es crítica, razón por la

cual los inversionistas extranjeros no llevan sus capitales hacia dicho país ya

que no existe ninguna confianza en su economía ni en el régimen político

actual. Argentina viene pasando por una crisis, aunque gracias al

financiamiento del FMI viene recuperándose lentamente. Es necesario indicar que

la pandemia ha golpeado a todos los países, a unos más que a otros, pero con

los procesos de vacunación en marcha en todo el mundo, lentamente las economías

vienen recuperándose, lo cual es positivo para los mercados internacionales que

desean invertir en América Latina.

De lo expuesto anteriormente, es claro que un

nivel bajo de riesgo país le permitirá a cualquier país emergente tener una

exitosa emisión de bonos soberanos. Un ejemplo es el Perú con un bono emitido a

cien años, lo cual indica la gran confianza que tienen las inversiones extranjeras

en la solidez y estabilidad de la economía peruana. Gomero, Masuda y Barrera

MATERIALES Y MÉTODOS

El presente estudio pretende determinar si el

riesgo país influye en el rendimiento de los bonos soberanos peruanos. La

investigación es pura o básica y de corte longitudinal ya que se extrajeron

datos de más de un periodo. El enfoque es cuantitativo, el nivel es explicativo

porque se trata de explicar la influencia de la variable independiente riesgo

país sobre la variable dependiente rendimiento de los bonos peruanos. El diseño

es no experimental toda vez que no se manipularon las variables en estudio. Las

observaciones de las variables riesgo país y rendimiento de los bonos tienen

periodicidad mensual y comprenden desde enero del 2014 hasta diciembre de 2020,

siendo en total 84 observaciones, las cuales fueron extraídas de la base de

datos del Banco Central de Reserva del Perú (BCRP). En ese sentido se tiene una

población de 84 datos para ambas variables, los cuales serán procesados

mediante el software Eviews 10.

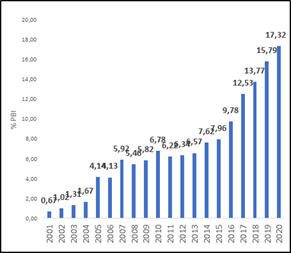

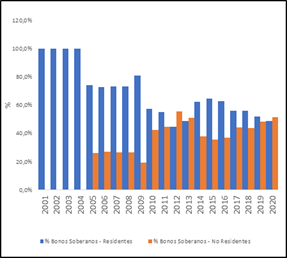

HECHOS ESTILIZADOS

En la Figura 2, se muestra la participación de

los bonos soberanos como porcentaje del producto bruto interno (PBI), en ese

sentido se puede apreciar que este activo financiero emitido por el MEF tiene

un comportamiento creciente, esto debido a los fundamentos macroeconómicos del

Perú, así como, la clasificación de grado de inversión. De otro lado, al primer

trimestre del 2021 la participación a disminuido al 17,11%. En la Figura 3, se

aprecia la participación de los inversionistas residentes y no residentes,

respecto al año 2020 la participación de estos últimos fue del orden del 51.4%,

sin embargo, es necesario precisar que al primer trimestre del presente año

dicha participación se redujo al 49%, debido a la incertidumbre política que

experimenta el país y a la tendencia alcista de las tasas de interés del banco

central de Estados Unidos.

|

Figura 2 Bonos soberanos como proporción del

PBI |

Figura 3 Saldo de los bonos soberanos por

participantes |

|

|

|

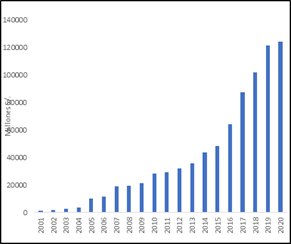

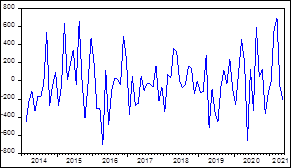

La Figura 4 muestra

los saldos de los bonos soberanos del Perú al año 2020, donde se aprecia que asciende

a 126,642 millones de soles, así mismo, al primer trimestre del presente año se

incrementó la demanda en 1,79% respecto al último año. De otro lado, el activo

financiero muestra un comportamiento exponencial debido a la confianza de los

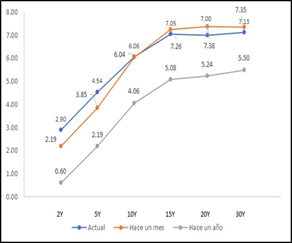

inversionistas, tanto residentes como no residentes. En la Figura 5, se observa

la curva la curva de rendimiento de los bonos soberanos del Perú a diferentes

plazos, que van desde dos años hasta 30 años. Se puede concluir en general que

el rendimiento de los bonos ha sido creciente, por ejemplo, el bono a 20 años

tiene una rentabilidad de 7,38% actualmente.

|

Figura 4 Saldo de Bonos soberanos (millones S/.) |

Figura 5 Curva de rendimiento del bono soberano |

|

|

|

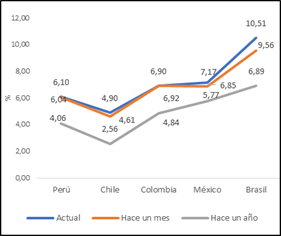

Del análisis

comparativo de las curvas de rendimiento de Perú, México, Colombia, Brasil y

Chile; se puede indicar que: hoy, hace un mes y hace un año; Perú tiene una

tasa de rendimiento del bono a 10 años superior sólo a Chile del 6.10%, 6.04% y

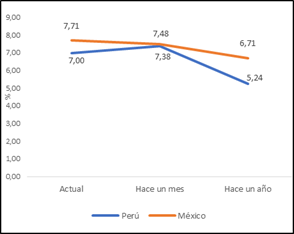

4.06% respectivamente, lo cual se aprecia en la Figura 6, mientras que en la Figura

7, se compara el rendimiento de los bonos soberanos a 20 años entre Perú y

México. Al respecto, Perú se encuentra por debajo de México. Además, solo Perú

y México son los únicos que han emitido bonos a 20 años.

|

Figura 6 Curva de rendimiento de los Bonos soberanos

a 10 Años de América Latina |

Figura 7 Curva de rendimiento del bono soberano a 20

años de Perú y México |

|

|

|

En la Figura 8,

se aprecia el riesgo país de los países emergentes de América Latina, al mes de

julio del presente año, se puede apreciar que el Perú juntamente con Chile

tienen el menor riesgo país, es decir, el 143.7 y 170 puntos básicos. Esto muy

relevante, dado que a menor riesgo país favorece la atracción de inversiones,

así como, genera una mayor confianza que contribuye a una mayor demanda de

activos financieros, como los bonos soberanos, dado el grado de confianza y

grado de inversión del país.

|

Figura 8 Riesgo países de los países emergentes |

|

|

RESULTADOS

Con el propósito de demostrar los efectos que

tiene el riesgo país en el rendimiento de los bonos soberanos emitidos por el

Perú, se ha tomado en consideración el rendimiento de bonos emitidos a 20 años,

durante el periodo de análisis del 01 de enero de 2014 al 21 de mayo de 2021,

la data es longitudinal y mensual.

|

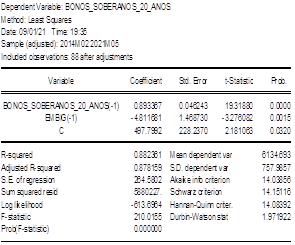

Tabla 1 Modelo de regresión múltiple |

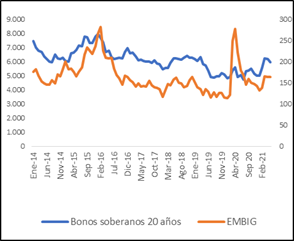

Figura 9 Curva de rendimiento bono soberano a 20 años

y riesgo país |

|

|

|

|

De la Figura 8, podemos concluir que el riesgo

país es estadísticamente significativo, es decir, explica la variable bonos

soberanos. Asimismo, esta relación es inversa, es decir, a medida que se

incrementa el riesgo país el rendimiento del activo financiero disminuye, considerando

que tiene un retardo de un periodo. De otro lado, la variable dependiente ha

sido incorporada como variable independiente con un rezago, siendo esta también

significativa, lo cual significa que el comportamiento de las variables en el

pasado tiene un efecto en la variable rendimiento de los bonos de 20 años.

De otro lado, la Figura 9 muestra el grado de asociación

entre ambas variables de estudio, cuya correlación de Pearson es de 59,2%, es

decir, existe una relación fuerte.

|

Figura 10 Serie de rendimiento de Bonos soberanos a 20

años en primeras diferencias |

Figura 11 Series de riesgo país en primeras

diferencias |

|

|

|

Dado que las

series deben ser estacionarias se procedió a diferenciarlas en primeras

diferencias, obteniéndose el resultado deseado, tal como se muestra en las Figuras

10 y 11. Para tomar esta decisión se efectuó el test aumentado de

Dickey-Fuller.

|

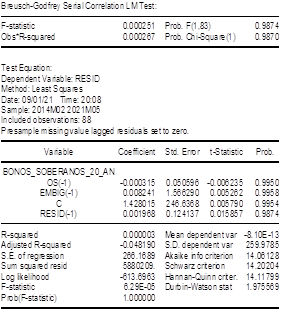

Tabla 2 Test de autocorrelación de Breusch - Godfrey |

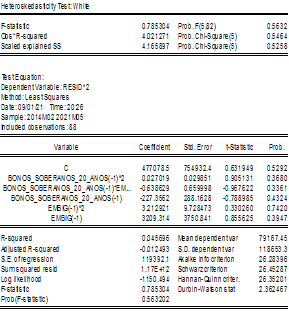

Tabla 3 Test de Heterocedasticidad de White |

|

|

|

Con la finalidad

de comprobar que el modelo no presenta autocorrelación se realizó el test de

Breusch-Godfrey serial de correlación LM. Al respecto, se puede concluir que el

estadístico experimental del contraste tiene una probabilidad asociada de

0.9870 mayor de 0.05 y que el estadístico se ha situado en la región de

aceptación, no se puede rechazar la hipótesis nula, es decir, no existe

autocorrelación en el modelo estimado al 95% de confianza, lo cual se puede

verificar en la Tabla 2. De otro lado, con el propósito de verificar si existe

heterocedasticidad se utilizó el test de White (Tabla 3), de lo cual podemos

concluir que, dado que es mayor que el nivel de significancia del 5%, no se

puede rechazar la hipótesis nula de varianza constante en toda la muestra.

DISCUSIÓN

Después de analizar los resultados obtenidos

respecto al grado de causalidad entre el riesgo país y el rendimiento de los

bonos a 20 años emitidos por el gobierno peruano, se puede inferir que el activo

financiero emitido por el MEF esta influenciado por el EMBIG, el cual mide el

riesgo país. Tanto el rendimiento de los bonos rezagado en un periodo como

variable endógena y el riesgo del Perú son significativas, por lo que ambos

explican el comportamiento de la variable exógena de la presente investigación.

El importante destacar que la tenencia de los

bonos soberanos ha estado principalmente en manos de los no residentes, hasta

antes de la crisis política que viene experimentando el país, pasando del 51.4%

a diciembre del 2020 al 49% de tenencia al primer trimestre del 2021, debido a

la incertidumbre política y a la tendencia alcista de las tasas de interés

producto de la política monetaria del Banco Central de Estados Unidos. De otro

lado, independientemente del plazo de los bonos soberanos en América Latina,

estos han tenido un crecimiento en sus rendimientos, sin embargo, las tasas de

rendimiento del país son bajas en comparación a sus pares regionales.

Estos resultados concuerdan con

investigaciones realizadas por el BCRP, donde el riesgo de los países

emergentes influye en la tasa de rendimiento de un bono, así como las variables

inflación e interés real. La inversión en un bono emitido por un mercado

emergente presenta mayores riesgos de liquidez y de crédito, entre otros

aspectos como: políticos y de tipo de cambio

CONCLUSIONES

Los bonos soberanos emitidos por el MEF a

través del programa de creadores de mercado (PCM), para desarrollar un mercado

de deuda pública en moneda nacional, ha fomentado el desarrollo del mercado de

capitales local.

Dado el grado de inversión definido por las

clasificadoras de riesgo del mundo, así como la evolución del riesgo país, han

contribuido a una importante demanda de no residentes de los activos

financieros emitidos por el sector público.

En el análisis comparativo del rendimiento de

los bonos soberanos a 20 años entre Perú y México, dado que no hay otro país en

América Latina de igual plazo, se puede concluir que el Perú se encuentra por

debajo de México, cuyo rendimiento hoy es superior en a 0.71%, mientras que

hace un año fue de 1.47%, lo cual denota una reducción del 50%.

Finalmente, tanto Chile como Perú tienen el

riesgo país más bajo de Latinoamérica, el cual oscila entre 143.7 y 170 puntos

básicos respectivamente.

REFERENCIAS

Banco Central de Reserva del Perú. (2021).

Mercado de capitales. Reporte de estabilidad financiera, 39-54.

Gnecco, M. (2008). Riesgo país y tasa de

corte en evaluación de proyectos. Revista FACES, 14(30), 25-45.

http://nulan.mdp.edu.ar/1278/.

Gomero, N., Masuda, V., & Barrera, J.

(2014). Bonos soberanos y su relación con el escenario macroeconómico global.

Quipukamayoc Revista de la Facultad de Ciencias Contables, 22(42), 31-43.

https://revistasinvestigacion.unmsm.edu.pe/index.php/quipu/article/download/11033/9923/.

Horna, I. (2020). Perspectivas del financiamiento

corporativo y el mercado de valores del Perú. RETOS. Revista de Ciencias de la

Administración y Economía, 10(19), 135-152.

https://doi.org/10.17163/ret.n19.2020.08.

Levinson, M. (2008). Guía de Mercados

Financieros. Ediciones Gestión 2000. https://books.google.com.pe/books?id=-1jqas-d77oC&printsec=frontcover&source=gbs_ge_summary_r&cad=0#v=onepage&q&f=false.

Limas, S., & Franco, J. (2018). El riesgo

país para Colombia: interpretación e implicaciones para la economía y la

inversión extranjera, 2012-2017. Revista Finanzas y Política Económica, 10(1),

153-171. https://doi.org/10.14718/revfinanzpolitecon.2018.10.1.6.

Ministerio de Economía y Finanzas. (23 de

Noviembre de 2020). Obtenido de Ministerio de Economía y Finanzas:

https://www.gob.pe/institucion/mef/noticias/315751-peru-coloco-tres-nuevos-bonos-por-us-4-000-millones-incluyendo-una-emision-con-vencimiento-dentro-de-101-anos

Moreno, F. (2014). Bonos Financieros

focalizados en los Bullet y en América. Revista Ciencia UNEMI, 7(11), 72-80.

http://ojs.unemi.edu.ec/index.php/cienciaunemi/article/view/114.

Pilbeam, K. (2018). Finance and Financial

markets. Macmillan Publishers Limited.

Quiñones, R. (2019). Factores macroeconómicos

que afectan el rendimiento de los bonos soberanos d 30 años del Perú, periodo

2014-2018. Tacna, Perú.

Rodríguez, A., Ayala, J., & Iturralde, T.

(2003). La percepción del riesgo país en el caso Americano. ¿qué variables son

relevantes? Revista Latinoamericana de Economía, 34(133), 101-128.

https://www.redalyc.org/pdf/118/11825949012.pdf.

Rodríguez, V. (2010). Ofertas públicas

primarias de bonos corporativos en el Perú. Quipukamayoc, 17(33), 71-95.

https://doi.org/10.15381/quipu.v17i33.4554.

Rossini, R., Montoro, C., & Luna, M.

(Diciembre de 2020). Desarrollo del mercado financiero y política monetaria:

la experiencia peruana. Estudios económicos, 9-20.

Santilli, E. (2021). El riesgo país en

Sudamérica y México. Un estudio con datos de panel. Análisis económico,

36(91), 181-210. http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S2448-66552021000100181.

Stowell, D. (2018). Investment Banks, Hedge

Funds, and Private Equity. Editorial Academic Press.