ARQUITEK

EDICIÓN

N°19 |

2021

Enero

- Junio 2021

Edición

online ISSN-2617-0892

DOI:

https://doi.org/10.47796/ra.2021i19

Metodología de

Control Social de Proyectos para Mejorar la Supervisión

de Obras Públicas[1]

Methodology of Social

Control of Projects to Improve the Supervision

of Public Works

DOI: https://doi.org/10.47796/ra.2021i19.491

Presentado : 30.04.21

Aceptado : 16.06.21

Dennys

Geovani Calderón Paniagua2

Universidad Cesar Vallejo, Lima – Perú

http://orcid.org/0000-0002-6569-0634

Grecy

Karen Aguilar Mamani3

Investigadora independiente, Tacna –

Perú

http://orcid.org/0000-0002-5623-6157

Grisely

Rosalie Quispe Vilca4

Universidad Cesar Vallejo, Lima – Perú

http://orcid.org/0000-0003-0526-4366

RESUMEN

La presente investigación tuvo

como objetivo principal diseñar una metodología de control social de proyectos

para mejorar la supervisión de obras públicas en las entidades del Estado

peruano. Se trató de un estudio aplicado de nivel explicativo y diseño experimental,

toda vez que generó y evaluó la adecuada implementación del flujograma de

procesos, que constituye el planteamiento en la metodología propuesta. La

población estuvo constituida por entidades públicas del Estado peruano con

capacidad para realizar obras, mientras que la muestra se conformó, al azar,

por una entidad pública que ejecuta obras en la región de Tacna. Como parte de

los resultados de la investigación, se diseñaron los procedimientos y los

formatos a base del flujograma de procesos que contempla la metodología de

control social de proyectos, los cuales luego de su aplicación, demostraron

mejorar la supervisión de obras públicas en una entidad estatal de la región

Tacna. A partir de ello, se concluye que la metodología desarrollada para el

control social de proyectos fue eficaz al mejorar la supervisión de las obras y

al evidenciar las situaciones de incumplimiento en la entidad pública donde se

aplicó dicha metodología.

PALABRAS CLAVE: Control,

social, metodología, obra, proyecto, supervisión.

ABSTRACT

The main objective of this research was to design a methodology for the

social control of projects to improve the supervision of public works in the

entities of the Peruvian state. This research was of an applied type, it also

had an explanatory level design, since it generated and evaluated the adequate

implementation of the process flow chart proposed in the proposed methodology,

it also had a non-experimental research design. Regarding the population, it

was made up of public entities of the Peruvian state with the capacity to carry

out public works, also in the present case the sample was made up at random, by

a public entity that executes works in the Tacna region. As results of the

research, the procedures and formats were designed based on the process flow

chart that contemplates the methodology of social control of projects, which

after its application, demonstrated to improve the supervision of public works

in a public entity in the Tacna region. The conclusion is that it has been

possible to develop a methodology for social control of projects, which

improved the supervision of public works, evidencing situations of

non-compliance in a public entity in the Tacna region.

KEYWORDS: Control, social, methodology, work, project, supervision.

INTRODUCCIÓN

Ante esta problemática, el Perú no es ajeno. En noviembre

del 2020, se dio a conocer una red de corrupción que afectó severamente a gran

parte de las entidades públicas. Ello evidenció el mal endémico vinculado

directamente a la falta de ética y moral, aspectos fundamentales con que se

debe contar para mejorar la calidad de servidores públicos y generar en los

hombres hábitos dignos de ser imitados (Brugger, 1969).

Asimismo,

respecto al diseño de metodologías que sistematicen procesos, Calderón y Quispe

(2020) desarrollaron un modelo de gestión que permite evaluar las patologías

que presentan los puentes de concreto armado ante la ocurrencia de desastres

naturales. Los resultados de la investigación manifiestan el desarrollo

eficiente del modelo mediante formatos estandarizados uniformizando el criterio

técnico de los profesionales para la evaluación de patologías en puentes de

tipo viga losa. Consideraron tres etapas: planeación, ejecución y evaluación, y

concluyeron que el modelo de gestión diseñado permite realizar la evaluación de

las patologías del concreto armado, impactando en el conocimiento de una manera

práctica y efectiva, dotando de un instrumento útil para ser aplicado a casos

reales. Esta experiencia es similar a la situación que situación que desarrolla

el presente estudio, ya que buscó generar un instrumento útil a la población,

para que esta ejerza su derecho de participación ciudadana mediante el control

social en obras públicas.

Por

otro lado, Bermúdez y Mirosevic (2008), destacan la importancia que tiene el

derecho de acceso a la información pública como base para el ejercicio del

control social por parte de los ciudadanos. Ponen énfasis en las acciones que

deben realizarse dentro de la gestión de las entidades estatales para que

puedan ser transparentadas, lo cual constituye un derecho necesario para la

ciudadanía en un sistema democrático representativo. Sostienen que, en la

medida en que la población acceda de una manera más eficiente a la información

pública, el patrimonio público se gestionará de forma óptima.

Para

Barra (2017), en su investigación prevención de malas prácticas administrativas

y corrupción, es necesaria la irrupción del ciudadano, más empoderado, que

apoye a que la democracia evolucione hacia una de corte más representativa,

reestructurando la función de la ciudadanía, de una manera más operativa, donde

la sociedad civil organizada se convierta en un aliado estratégico y necesario

para prevenir prácticas inadecuadas en la administración pública vinculadas a

casos de corrupción. Asimismo, resalta la importancia de generar niveles

idóneos de gobernabilidad, incorporando a la ciudadanía de forma individual o

agrupada, en actividades de prevención de irregularidades, para erradicar las

malas prácticas, en la gestión pública.

En

ese mismo sentido, Salas (2019) desarrolló una investigación cuyo objetivo

principal fue demostrar de qué manera la participación ciudadana se vincula con

la ejecución de proyectos de inversión en la Municipalidad de San Martín de

Porres. Producto de este trabajo, se concluyó que la ciudadanía debe tener una

mayor iniciativa para participar en temas de índole público, lo cual evidencia

la importancia de dotar a la ciudadanía mecanismos fáciles y accesibles para

que ellos puedan tener una mayor iniciativa en los actos desarrollados dentro

de la administración pública. En ese contexto, el ejercicio del control social

se convierte en un colaborador en la lucha para reducir la corrupción, sin

dejar de precisar que este, se encuentra directamente relacionado con la

participación ciudadana activa de las personas que conforman un determinado

territorio. Al respecto, Shack y Arbulú (2021) definen a la participación

ciudadana desde su función fiscalizadora de la siguiente manera: nadie mejor

que la propia ciudadanía, en su rol de vecino, de usuario del servicio público

o de beneficiario de un programa gubernamental, para brindar información de la

efectividad o calidad del mismo; así, su apoyo en el control del uso de los

bienes y fondos públicos permitirá una adecuada provisión de bienes,

prestación, contrataciones de obras, mejorando el bienestar propio, de la

familia y la comunidad.

La investigación, en el marco de la problemática antes

descrita, específicamente en el campo de los proyectos de inversión, tiene la

finalidad de generar una metodología de control social que estandarice procesos

para la supervisión ciudadana de las obras públicas. Ello mediante el uso de

recursos tecnológicos (TIC), para ser implementados por entidades

gubernamentales en el marco de la modernización de la gestión pública,

alineados a los ejes transversales de gobierno abierto y gobierno digital.

Dicha metodología servirá para que mediante la participación ciudadana se pueda

ejercer el control social a las obras públicas, de tal forma que cualquier tipo

de irregularidad sea detectada durante el proceso de ejecución de las mismas.

De ese modo, se podrá alertar oportunamente a las entidades competentes para

que tomen cartas en el asunto, antes de que llegue a instancias donde el daño

sea irreparable y perjudique a la ciudadanía, lo cual conlleva, además, a la

generación de desconfianza en las entidades del Estado, por ende, mercar el

valor público que perciben de su accionar.

En

tal sentido, la investigación consideró el siguiente objetivo general: diseñar

una metodología de control social de proyectos para mejorar la supervisión de

obras públicas en las entidades del Estado peruano, con los siguientes

objetivos específicos: a) elaborar los procesos y formatería de la metodología

de control social de proyectos para la supervisión de obras públicas, b)

implementar la metodología de control social de proyectos para supervisar las

obras públicas, y c) realizar la validación de expertos de la propuesta

planteada de control para la supervisión de obras públicas en las entidades del

Estado peruano. Asimismo, consideró la siguiente hipótesis: la generación de

una metodología de control social de proyectos permitirá mejorar la supervisión

de obras públicas en las entidades del Estado peruano. En cuanto a los

resultados, se logró diseñar un instrumento con el cual los ciudadanos pudieron

hacer uso de su derecho de participación ciudadana mediante el control social

supervisando el correcto desarrollo de las obras públicas, coincidiendo con

Shack y Porras (2020) quienes mencionan que el control social es el mejor

aliado del control gubernamental, no solo en términos de cobertura de los

servicios de control sino también en su costo-efectividad.

MATERIALES Y MÉTODOS

La población considerada

para la investigación estuvo constituida por las entidades del Estado peruano

que ejecutan obras públicas, y como muestra se eligió a la Municipalidad

Distrital de Ilabaya, en la región Tacna, que tuvo a su cargo obras

en proceso de ejecución durante el periodo de la investigación.

Respecto de las técnicas

de recojo de información, se ha empleado el análisis registral, utilizando la

información exhibida en los sistemas informáticos que forman parte del gobierno

electrónico del Estado peruano como son INFObras, Sistema de Seguimiento de

Inversión, Consulta Amigable del Ministerio de Economía y Finanzas y el Sistema

Electrónico de Contrataciones del Estado. Asimismo, se diseñó

un instrumento de investigación en base a una ficha de cotejos

para sistematizar la información obtenida, a partir del cual se realizó el

análisis y el procesamiento de información que dio lugar a la generación de la

metodología propuesta.

DESARROLLO

Descripción

de la Normativa Aplicable

En

una primera instancia, se procede a describir las bases teóricas aplicadas en

la presente investigación, luego del análisis de estas se procedió al

planteamiento de la propuesta.

En la Ley Nº 27785, Ley Orgánica del Sistema

Nacional de Control y de la Contraloría General de la República, en el artículo

16, se hace

mención que la Contraloría General de la República es el ente técnico rector

del sistema nacional de control. Tiene autonomía para tomar sus propias

decisiones en los temas correspondientes a la administración, a la competencia

funcional, aspectos económicos y financieros. Y tiene la finalidad de velar por

la adecuada utilización de los recursos del Estado, y que estos sean ejecutados

de forma transparente, eficiente y eficaz. Finalmente, menciona como una de sus

funciones promover la inserción de la ciudadanía en la adecuada práctica del

control social.

Esta

misma ley, menciona, en su novena disposición final, la definición básica de

control social, y la entiende como la participación ciudadana que ejercen las personas de forma

activa, durante el proceso de gestión y control de las acciones que se realizan

en la gestión pública. Asimismo, es una fuente calificada sobre las áreas

críticas de las entidades del Estado que coadyuva en la detección de actos de corrupción.

La

Directiva N° 009-2011-CG/OEA, Registro de Información sobre Obras Públicas del

Estado – INFObras”, aprobado mediante Resolución de Contraloría Nº 324-2013-CG,

señala que la finalidad del dicho documento es 1) el fortalecimiento del

control y la transparencia en el desarrollo de obras públicas, mediante

el registro, seguido de la articulación y publicación de información por parte

de las entidades del estado peruano, y 2) que la ciudadanía se vincule con las

acciones de control gubernamental, fiscalizando la información de las obras que

se ejecutan. Asimismo, entre sus objetivos, se encuentran: 1) que en el sistema

INFObras, se tenga que realizar el registro de los datos generales de la obra,

así como de los avances físicos y financieros, los porcentajes, y si

existen variaciones respecto al

presupuesto de la ejecución, los plazos en los que se ejecutan, información que

acredite la recepción de la obra, como la liquidación, y, finalmente, si se han

realizado acciones de operación y mantenimiento; esto con la idea de facilitar

información para las acciones se seguimiento y monitoreo del proceso de

ejecución de las obras públicas. 2) Brindar un fácil acceso a la información

general respecto de las obras públicas, para los órganos que correspondan, y

generar la difusión de información para la ciudadanía.

Entre

las disposiciones generales que establece se tienen los siguientes numerales

con la información respectiva.

5.2.

El sistema INFObras es una herramienta generada con la finalidad que sirva para

el registro y articulación de información correspondiente a obras públicas, a

cargo de la Contraloría General de la República. Este aplicado tiene la

finalidad de servir para verificar y hacer seguimiento de la información en

tiempo real de la adecuada ejecución de las obras públicas, respecto a sus

avances, gastos, y proceso en el que se encuentre.

5.4.

Contenido que se encuentra en el sistema INFObras. Este aplicativo articula

información con las principales bases de datos dentro de la gestión pública en

el territorio, como son el Sistema Electrónico de Contrataciones del Estado

(SEACE), Sistema Integrado de Administración Financiera (SIAF) y el Banco de

Proyectos del Sistema Nacional de Inversión Pública (SNIP). De igual forma, es

preciso mencionar que puede ser articulado con cualquier otra base que contenga

información de obras públicas.

5.6.

Deber de brindar información respecto a las entidades públicas. Las entidades

que intervengan en el desarrollo de obras públicas ya sean públicas o privadas

tienen la obligación de brindar información, para que esta sea registrada de

forma satisfactoria en el portal del INFObras.

Asimismo,

entre sus disposiciones específicas señala:

6.7.

Obligatoriedad del registro.

6.7.1.

Las entidades deben realizar el registro de la información dentro del sistema

INFObras, dentro de los plazos establecidos en la directiva, puesto que, en

caso no realizarlo, corresponde directamente responsabilidad del titular;

asimismo, es importante mencionar que brindar y registrar la información es de

carácter obligatorio.

6.7.2.

Se entiende que la información proporcionada y registrada en el INFObras goza

de la veracidad por parte de la entidad y funcionario que realiza el registro

del mismo; en ese sentido, esta información es de utilidad a la población y

demás agentes interesados para realizar la verificación del adecuado de

desarrollo y cumplimiento normativo de la ejecución de la misma.

6.8.

Participación ciudadana en el control de la ejecución de obras públicas. La

generación de métodos que vinculen la participación ciudadana se materializa

con el libre ingreso y acceso a la información por parte de la ciudadana en el

sistema INFObras, brindando la posibilidad de buscar cómo se vienen realizando

la ejecución y el cierre de las obras públicas, así como poder ingresar

comentarios que generen mayor información dentro del control social que se

realiza en la ejecución de obras.

Artículo

1. Mediante este numeral se aprueba la creación del portal de transparencia

económica, la misma que es una plataforma informática perteneciente al

Ministerio de Economía y Finanzas, por medio del cual los ciudadanos con acceso

a internet, acceden a información en tiempo real de las actualizaciones vinculadas

al manejo de las finanzas públicas en cualquier entidad pública de manera

descentralizada.

Asimismo, el Portal de Seguimiento de la Ejecución

Presupuestaria (Consulta Amigable) señala como finalidad brindar acceso libre a la información

relacionada al manejo del recurso público, posibilitando a los ciudadanos

disponer de información económica en tiempo real, precisando que solo es

factible hasta el nivel clasificador Gs.

c) Ejecución: Dentro del

ciclo de inversión, en esta etapa, se encuentra comprendida la realización del

expediente técnico u documento equivalente, así como la ejecución física y

financiera correspondiente. En este sentido, el seguimiento de la inversión se

realiza a través del Sistema de Seguimiento de Inversión (SSI), la cual se

encuentra vinculada con el Banco de Inversiones. Aunado a ello, está asociada

con el Sistema Integrado de Administración Financiera (SIAF), de igual forma

con el Sistema Electrónico de Contratación del Estado (SEACE) y otros

mecanismos informáticos que faciliten el seguimiento.

Por

otro lado, el artículo 7 “De las relaciones con otros sistemas

administrativos”:

7.3. La información correspondiente a las fases del

ciclo de inversión se encuentra incorporadas en los aplicativos informáticos

del sistema Nacional de Programación Multianual y Gestión de Inversiones

Integran. Asimismo, concatena información del Sistema Integrado de

Administración Financiera de los Recursos Públicos (SIAF-RP) y el Sistema

Integrado de Gestión Administrativa.

Del Reglamento del Decreto

Legislativo Nª 1252, Decreto Legislativo que crea el Sistema Nacional de

Programación Multianual y Gestión de Inversiones, aprobado mediante Decreto

Supremo Nº 284-2018-EF, publicado el 9 de diciembre de 2018, se considera las

Funciones de la DGPMI, precisado en el numeral 4.

Este numeral hace mención que la DGPMI es la responsable de generar las

metodologías colaborativas utilizando sistemas informáticos digitales, para

mejorar la calidad de información, transparencia y la eficiencia de las

acciones en las inversiones que se realicen.

Entre sus disposiciones complementarias finales, la

cuarta, establece realizar la implementación de este procedimiento de manera

progresiva con la finalidad de generar información digital.

La implementación a la cual se refiere esta

disposición debe ser concordante con los procedimientos indicados en el numeral

4 del párrafo 8.2 del artículo 8 del Reglamento. Para tal efecto, la DGPMI

aprueba las disposiciones necesarias para la adopción de los aplicativos

informáticos y la generación de capacitaciones.

En resumen, los marcos normativos antes citados fueron

la base del análisis realizado durante el desarrollo de la investigación. Como

se ha evidenciado, las entidades públicas vienen implementando portales con

información real y de acceso libre a toda la ciudadanía. Ante ello, la presente

metodología que en este artículo se propone, puede ayudar a ejercer el control

social sumando a la lucha para disminuir los actos de corrupción.

METODOLOGÍA DE CONTROL SOCIAL PROPUESTA

Concordante

con lo antes citado, se planteó el siguiente flujograma de procesos, mediante

el cual se ha logrado diseñar una metodología de control social de proyectos

con el propósito de mejorar la supervisión de obras públicas en entidades del

Estado peruano. Dicha metodología ha sido aplicada en una entidad pública de la

región de Tacna.

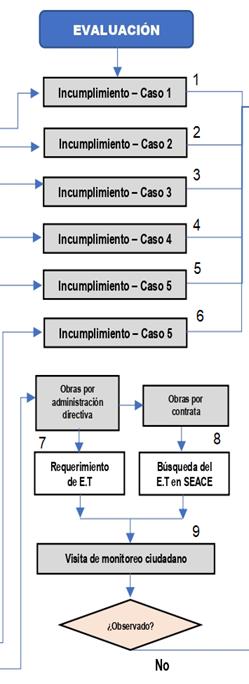

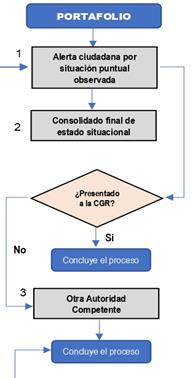

La propuesta (Figura 1) se estructura en cuatro grupos

de procesos, los cuales se proceden a detallar: el proceso de “Planificación”,

“Ejecución”, “Evaluación” y “Portafolio”.

|

Figura 1. Flujograma

de los procesos propuestos para la metodología |

|

|

|

Nota: Elaboración propia. |

En cuanto al primer proceso, la Planificación, en la

Tabla 1 se presenta las cinco actividades propuestas. Asimismo, cuenta con sus

respectivos documentos, elaborados con la finalidad de recabar la información

necesaria de los aplicativos informáticos existentes en la gestión pública del

Estado peruano. Finalmente, precisa el responsable de llevar a cabo dicho

proceso.

La Tabla 2 describe el grupo de procesos de la

Ejecución. Este cuenta con cuatro actividades, la respectiva documentación

necesaria para cumplir con el proceso y el responsable que ejecutará dichas

actividades propuestas.

Seguidamente, en la Tabla 3, se encuentra el grupo de

procesos de la Evaluación que contiene la cantidad de nueve actividades, y al

igual que las anteriores, cuenta con la actividad propuesta, de la cual se

desprende la formatería para ser aplicada y señala el responsable ejecutor.

Finalmente, la Tabla 4 comprende los procesos

denominado Portafolio, el cual se ha estructurado con tres actividades, con lo

que se cierra la metodología propuesta de control social de proyectos en la

supervisión de obras públicas.

|

Tabla 1. Desarrollo del grupo de procesos de

Planificación de la metodología de control social propuesta |

||||

|

Flujo |

Actividad |

Documentos |

Responsable |

|

|

|

Grupo

de Procesos de Planificación |

|||

|

1 |

Elección

de la Entidad |

Portal

de Consulta Amigable MEF |

Ciudadanía |

|

|

2 |

Base

de datos de proyecto de inversión |

F-01/MCS

Relación de proyectos de inversión |

Ciudadanía |

|

|

3 |

Selección

de Proyecto de inversión |

F-01/MCS

Relación de proyectos de inversión |

Ciudadanía |

|

|

4 |

Resumen

de datos del proyecto de inversión |

F-02/MCS

Datos del proyecto de inversión |

Ciudadanía |

|

|

5 |

Filtrado

de obras con expediente técnico |

F-02/MCS

Datos del proyecto de inversión |

Ciudadanía |

|

|

Nota: Elaboración propia. |

||||

|

Tabla 2. Desarrollo del grupo de procesos de

Ejecución de la metodología de control social propuesta |

||||

|

Flujo |

Actividad |

Documentos |

RESPONSABLE |

|

|

|

Grupo

de Procesos de Ejecución |

|||

|

1 |

Seguimiento

y control de ejecución de obras |

F-03/MCS

Seguimiento y control de ejecución de obras Plataforma

del INFObras |

Ciudadanía |

|

|

2 |

Obras en ejecución |

F-03/MCS Seguimiento y control de ejecución de obras |

Ciudadanía |

|

|

3 |

Obras

finalizadas con avance menor a 100% |

F-03/MCS

Seguimiento y control de ejecución de obras |

Ciudadanía |

|

|

4 |

Obras

finalizadas con avance igual al 100% |

F-03/MCS

Seguimiento y control de ejecución de obras |

Ciudadanía |

|

|

Nota: Elaboración propia. |

||||

|

Tabla 3. Desarrollo del grupo de procesos de

Evaluación de ejecución de la metodología de control social propuesta. |

|

||||||

|

Actividad |

Documentos |

Responsable |

|

||||

|

|

Grupo de Procesos de

Evaluación |

|

|||||

|

1 |

Incumplimiento Caso 1 |

F-04/MCS La entidad no

registra un proyecto de inversión con gastos presupuestal en la plataforma

INFObras |

Ciudadanía |

||||

|

2 |

Incumplimiento Caso 2 |

F-05/MCS La entidad no

tiene actualizado los proyectos en ejecución en la plataforma INFObras |

Ciudadanía |

||||

|

3 |

Incumplimiento Caso 3 |

F-06/MCS La obra no

cuenta con documentos de recepción de obras ni de liquidación en la

plataforma IINFObras |

Ciudadanía |

||||

|

4 |

Incumplimiento Caso 4 |

F-07/MCS La entidad no

cuenta con documentos que acredite la liquidación en la plataforma INFObras |

Ciudadanía |

||||

|

5 |

Incumplimiento Cas 5 |

F-08/MCS La obra no

cuenta con documentos de recepción de obras ni de liquidación en la

plataforma IINFObras |

Ciudadanía |

||||

|

6 |

Incumplimiento Caso 6 |

F-09/MCS La entidad no

cuenta documentos que acredite la liquidación en la plataforma INFObras |

Ciudadanía |

||||

|

7 |

Requerimiento de Expediente Técnico a la

Entidad |

F-10/MCS Requerimiento

de expediente técnico a la entidad por Ley de Transparencia y Acceso a la

Información |

Ciudadanía |

||||

|

8 |

Búsqueda del Expediente Técnico del

proceso de contratación |

F-11/MCS Guía para

descargar el expediente técnico del portal OSCE |

Ciudadanía |

||||

|

9 |

Visita de monitoreo ciudadano |

F-12/MCS Formato de

monitoreo ciudadano a obras públicas culminadas según INFObras |

Ciudadanía |

||||

|

Nota:

Elaboración propia. |

|||||||

|

Tabla 4. Desarrollo del grupo de procesos de

Portafolio de la metodología de control social propuesta |

||||

|

Flujo |

Actividad |

Documentos |

Responsable |

|

|

|

Grupo

de Procesos de Portafolio |

|||

|

1 |

Alerta

ciudadana por situación puntual observada |

F-13/MCS

Formato de alerta ciudadana |

Ciudadanía |

|

|

2 |

Consolidado

final de estado situacional |

F-14/MCS

Formato del consolidado final de estado situacional de la entidad |

Ciudadanía |

|

|

3 |

Otra

autoridad competente |

En

base a la experiencia del ciudadano puede decidir realizar la presentación

del documento en otra entidad, como por ejemplo Defensoría del Pueblo, Poder

Judicial, Ministerio Pública. (Dependiendo de la relevancia de lo

encontrado.) |

Ciudadanía |

|

|

Nota: Elaboración propia. |

||||

Validación de Juicio de Expertos

La metodología de control social de proyectos

propuesta fue validada por tres profesionales expertos, correspondientes al

sistema de control gubernamental, al cual pertenece el control social, base de

la metodología propuesta, y asimismo a una entidad pública del tercer nivel

(entidad distrital) que forma parte de las entidades del Estado sujetas a la

ejecución del control gubernamental. Los resultados de esta validación se

aprecian en la Tabla 5.

|

Tabla 5. Desarrollo del grupo de procesos de

Portafolio de la metodología de control social propuesta |

|||

|

Indicadores |

Primer

Experto |

Segundo

Experto |

Tercer

Experto |

|

1.-

Objetividad |

5 |

5 |

5 |

|

2.-

Claridad |

5 |

5 |

5 |

|

3.-

Organización |

5 |

5 |

5 |

|

4.-

Actualidad |

5 |

5 |

5 |

|

5.-

Suficiencia |

5 |

5 |

5 |

|

6.-

Pertinencia |

4 |

5 |

4 |

|

7.-

Consistencia |

5 |

4 |

5 |

|

8.-

Metodología |

5 |

5 |

5 |

|

9.-

Coherencia |

5 |

5 |

5 |

|

Nota: Elaboración propia. |

|||

|

Tabla 6. Resultados

de la calificación de la metodología propuesta |

||

|

Nueva

Escala |

Intervalo |

Significado |

|

0,000

– 2,341 |

A |

Adecuación

total |

|

2,342

– 4,683 |

B |

Adecuación

en gran medida |

|

4,684

– 7,025 |

C |

Adecuación

promedio |

|

7,026

– 9,367 |

D |

Adecuación

escasa |

|

9,368

– 11,709 |

E |

Inadecuación |

|

Nota: Elaboración propia. |

||

En referencia a la tabla 5 y 6 antes descritas, y

luego de haber realizado el cálculo de la distancia de puntos múltiples (DPP)

se ha obtenido un valor de 0,82 y se encuentra dentro del intervalo A, que

corresponde, según su significado, a una “adecuación total”. En tal sentido, se

concluye que la metodología propuesta supera la prueba de validez.

Aplicación

de la Metodología en un Caso Práctico

Se desarrolló eficientemente una metodología de

control social de proyectos que permitió mejorar la supervisión de obras

públicas en las entidades del Estado. Con ello se logró evaluar de manera

satisfactoria las obras públicas correspondientes a la Municipalidad Distrital

de Ilabaya, y se detectó situaciones que contravienen el marco normativo

descrito líneas arriba. Estas se proceden a detallar en la Tabla 7.

|

Tabla 7. Consolidado

final sobre estado situacional de situaciones de incumplimiento normativo en

la Municipalidad Distrital de Ilabaya |

||

|

Descripción |

Cantidad

de Obras |

Porcentaje |

|

Caso

1 |

0 |

0

% |

|

Caso

2 |

11 |

13,4

% |

|

Caso

3 |

32 |

39

% |

|

Caso

4 |

0 |

0

% |

|

Caso

5 |

38 |

46,4

% |

|

Caso

6 |

1 |

1,2

% |

|

Nota: Elaboración propia. |

||

De la Tabla 7, se aprecia que ninguna obra se

encuentra observada en relación al caso 1 (la entidad no registra un proyecto

de inversión con gastos presupuestales en la plataforma INFObras). Asimismo, de

las obras que contaban con presupuesto para ser ejecutadas en el periodo fiscal

2020, un 13,4% tuvieron observaciones de acuerdo al caso 2 (la entidad no tiene

actualizado los proyectos en ejecución en la plataforma INFObras). En relación

a las obras que se encuentran finalizadas con un presupuesto menor al 100%, el

39% presentan incumplimiento correspondiente al caso 3 (la obra no cuenta con

documentos de recepción de obra ni de liquidación en la plataforma INFObras). Y

ninguna obra presenta observaciones en relación al caso 4 (la entidad no cuenta

con documentos que acrediten la liquidación en la plataforma INFObras).

Finalmente, respecto a las obras que se encuentran finalizadas con un

presupuesto igual al 100% se tiene el siguiente detalle: el 46,4% presentan

incumplimiento alineados al caso 5 (la obra no cuenta con documentos de

recepción de obra ni de liquidación en la plataforma INFObras), y solo una obra

presenta el tipo de incumplimiento del caso 6 (la entidad no cuenta con

documentos que acrediten la liquidación en la plataforma INFObras).

RESULTADOS

Metodología de Control Social Propuesta

Validación de Juicio de Expertos

Aplicación de la Metodología en un Caso

Práctico

Al

generar una metodología de control social, amigable al ciudadano y factible de

ser aplicado en cualquier caso práctico, le brinda a este la confianza y

posibilidad de ejercer de manera segura su derecho de participación ciudadana,

realizando labores de fiscalización en materia de control sobre la correcta

utilización de los recursos públicos en obras ejecutadas con recursos del

Estado.

Se

logró generar un contexto positivo para la aplicación de los procesos que

contempla el flujograma de procesos, debido a que reduce los inconvenientes y

dificultades que pudiesen presentarse a los usuarios para articular la

información que se encuentra en los portales informáticos de las diferentes

entidades del Estado respecto a ejecución de obras públicas.

DISCUSIÓN

Se diseñó una metodología de control social de

proyectos que cuenta con un flujograma de procesos, donde se detalla cada uno

de estos con su respectiva formatería. Aunado a ello, mediante la validación de

expertos, la metodología propuesta ha demostrado superar la prueba de validez, por

lo que luego de su implementación en un caso práctico demostró obtener

resultados eficientes, al haber detectado situaciones de incumplimiento en 72

obras evaluadas. La metodología antes mencionada busca fortalecer los

mecanismos de participación ciudadana vinculados al ejercicio del control

social, concordante con lo precisado por Márquez y Távara (2010) quienes

sostienen que la participación ciudadana en los asuntos públicos constituye un

derecho fundamental, cuyo ejercicio debe ir afianzándose y extendiéndose a lo

largo de los años. De este modo, la presente investigación servirá como guía

para ser replicada en otras entidades públicas, y como antecedente para futuras

investigaciones que puedan complementar la presente metodología.

Se

desarrolló una metodología de control social de proyectos que mejoró la

supervisión de obras públicas y evidenció situaciones de incumplimiento en la

Municipalidad Distrital de Ilabaya, 2021.

Se

diseñaron los procedimientos y los formatos en base al flujograma elaborado,

correspondiente a la metodología de control social de proyectos. Aquello se

convierten en un instrumento que guía el control ciudadano en la correcta y

adecuada utilización del presupuesto del Estado en la ejecución de obras

públicas.

La

metodología propuesta para el control social de proyectos fue implementada

satisfactoriamente en la Municipalidad Distrital de Ilabaya, supervisando la

cantidad de 82 obras públicas registradas en el sistema INFObras, identificando

los siguientes casos de incumplimiento normativo: 13,4 % incumplimiento del

caso 2; 39 % incumplimiento correspondiente al caso 3; 46,4 % incumplimiento al

caso 5, y un 1,2 % incumplimiento del caso 6.

Se

validó la metodología propuesta mediante un juicio de expertos, y se obtuvo

como resultado la aceptación de los mismos respecto a la propuesta. Dicha

validación destacó su fácil comprensión e impacto en la comunidad para

vincularlos con la supervisión ciudadana en una determinada localidad.

Finalmente,

la propuesta de control social se convierte en una guía metodológica para que

la ciudadanía en general pueda ejercer su derecho de participación ciudadana

mediante el control social en la verificación del adecuado gasto del recurso en

obras públicas.

REFERENCIAS BIBLIOGRÁFICAS

Barra, N. (2017).

El control social en la prevención de las malas prácticas administrativas y la

corrupción; especial atención a la participación ciudadana

[Tesis de doctorado, Universidad de Salamanca].

Bermúdez,

J y Mirosevic, C. (2008). El acceso a

la información pública como base para el control social y la protección del

patrimonio público. Revista de

Derecho de la Pontificia Universidad Católica de Valparaíso, (31), 439-468.

http://dx.doi.org/10.4067/S0718-68512008000200012

Cabral,

E; Huamán, G y Rossi, G. (2019). Funes: 40% de las

contrataciones con el Estado Peruano tienen riesgo de corrupción. Revista Ojo Público. https://ojo-publico.com/1499/proyecto-funes-riesgos-de-corrupcion-en-contratos-publicos

Calderón,

D. y Quispe, G. (2020). Gestión de

evaluación de patologías de puentes de concreto armado ante desastres por

cambios climáticos. SETI: Science Engineering

Technology Innovation, 1(2),

156-166. http://seti.ciptacna.com/index.php/seti/article/view/27

Calderón,

D., Quispe, G., y Pacompia, J. (2021). Control social en el cumplimiento normativo

del sistema INFOBRAS en la Entidad Prestadora de Servicios de Saneamiento Tacna

S.A. Economía & Negocios, 3(1),

29-40. https://doi.org/10.33326/27086062.2021.1.1039

Contraloría

General de la República (18 de julio de 1988).

Resolución de Contraloría N° 195-88-CG, Ejecución de obras públicas por administración

directa.

Contraloría

General de la República (2002). Ley orgánica

del sistema nacional de control y de la contraloría General de la República.

http://doc.contraloria.gob.pe/documentos/TILOC_Ley27785.pdf

Contraloría

General de la República (5 de agosto de 2013). Directiva

N° 007-2013-CG/OEA, registro de información y participación ciudadana en el

control de obras públicas – INFObras.

https://apps.contraloria.gob.pe/infobras/docs/doc/documento20130926104334.pdf

Contraloría

General de la Republica (2019). Reporte de

obras paralizadas 2019. https://doc.contraloria.gob.pe/estudios-especiales/documento_trabajo/2019/Reporte_Obras_Paralizadas.pdf

Hernández,

R., Fernández, C. y Baptista, M. (2014). Metodología de la investigación.

McGraw-Hill Educación.

Ley

N. 27972 (6 de mayo del 2003). Ley orgánica de municipalidades. https://www.peru.gob.pe/docs/PLANES/10069/PLAN_10069_Ley_27972_Ley_Org%C3%A1nica_de_Municipalidades_2011.pdf

Márquez,

J. y Távara, G. (2010). Participación

ciudadana y buen gobierno. Mesa de concertación para la lucha contra la

pobreza.

Ministerio

de Economía y Finanzas (31 de diciembre de 2018). Decreto

Supremo N° 344-2018-EF, que aprueba el reglamento de la Ley N° 30225, Ley de

contrataciones del Estado.

Ministerio

de Economía y Finanzas (2012). Ley N° 29951, Ley del presupuesto del sector

público para el ejercicio fiscal 2013.

Organización

de las Naciones Unidas (2015). Proyecto de documento final de la cumbre de las

Naciones Unidas para la aprobación de la agenda para el desarrollo después de

2015. Recuperado de: http://www.un.org/es/comun/docs/?symbol=A/69/L.85

Salas,

P. (2019). La participación ciudadana en la ejecución de los

proyectos de inversión pública de la municipalidad de San Martín de Porres,

2018 [Tesis de maestría, Universidad Cesar Vallejo]

https://repositorio.ucv.edu.pe/bitstream/handle/20.500.12692/26706/Salas_LTPC.pdf?sequence=1

Shack,

N. y Porras, H. (2020). Monitores Ciudadanos de Control: Un mecanismo de

control social. Escuela de Posgrado de la Universidad César Vallejo.

Shack,

N y Arbulú, A. (2021). Una aproximación a los mecanismos de participación

ciudadana en el Perú. Contraloría

General de la República.